資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

〒103-0016

東京都中央区日本橋小網町8-2 BIZMARKS日本橋茅場町510号室

営業時間 | 平日 9:00〜12:00/13:00〜18:00 |

|---|

無料相談を実施中です!

詳しくはこちら

信用保証協会付融資

信用保証協会

信用保証協会とは

信用保証協会とは、信用力の乏しい中小企業者が銀行等金融機関から融資を受ける際に、保証人となることで融資を受けやすくなるようサポートする公的機関です。信用保証協会は各都道府県、横浜市、川崎市、名古屋市、岐阜市に合計51あります。

銀行からの資金調達は企業の信用力が必要不可欠です。しかし、中小企業は大企業に比べ信用力は残念ながら低いといえます。そのような時に頼りになるのが信用保証協会です。

保証が付いた融資について、仮に返済不能になった場合には、信用保証協会が代わりに銀行に返済を行うため、銀行にとっては保証されている部分については、リスクを気にせず融資を行うことができます。

中小企業にとってメリットはいくつかありますが、主な例を挙げると。

- 1銀行のプロパー融資に比べれば、はるかに保証審査の基準は低い。

- 2返済期間の長い融資を受けやすい。

- 3担保がないあるいは赤字決算等の問題があっても利用が可能。

- 4創業時または事業を開始して間もない企業でも資金調達がしやすくなる

利用できる業種

多くの業種が保証対象となりますが、農業、林業、漁業、金融業等の一部業種は保証対象外です。対象業種であっても、許認可を必要とする事業を営んでいる場合は、許認可等を受けていることが必要です。

企業規模

業種別に、資本金と従業員数の条件が定められており、いずれかの要件を満たしていることが必要です。

・サービス業:資本金5,000万円以下、または従業員100人以下

・小売業等:資本金5,000万円以下、または従業員50人以下

・卸売業:資本金1億円以下、または従業員100人以下

・製造業、建設業、運送業等:資本金3億円以下、または従業員300人以下

・医療法人等:従業員300人以下

・ソフトウェア業、情報処理サービス業:資本金3億円以下、または従業員300人以下

・旅館業:資本金5,000万円以下、または従業員200人以下

区域

各信用保証協会の定める区域内で事業を営んでいる必要があります。それは本店であるかは問いません。例えば、本社は東京都、工場が千葉県にあるような場合、千葉県の信用保証協会も利用できます。

本店であっても登記上の所在地であって、事業の実態が無ければ保証対象とはなりません。

利用できない中小企業

業種や規模そして区域は問題なかったとしても、次に該当する場合は保証を受けることができません。

・反社会的勢力

申込人や保証人が反社会的勢力に関係があった場合は保証は受けられません。

・税金や社会保険料等を滞納し完納の見通しが立たない

税金や社会保険料等の滞納は、銀行融資には大きなマイナスです。しかし、信用保証協会は中小企業を保証面で支援する公的機関でもあることから、滞納があっただけで保証審査の対象外とはしません。ただし、早期に完納できる見通しが立たない場合は保証できません。

・信用保証協会の代位弁済先で求償債務が残っている

銀行への返済ができなくなり、信用保証協会が企業に代って返済することを代位弁済といいます。企業は信用保証協会に返済しなければなりません。その債務が残っているとすれば新たな保証は不可能ということです。また、保証債務を負っている保証人も同様です。

・その他

他にも、銀行取引停止処分を受けている、借入金について延滞等の債務不履行があり解消の見込みがない、確定申告をしていない、粉飾決算をしている等の場合には保証が受けられませんので注意しましょう。

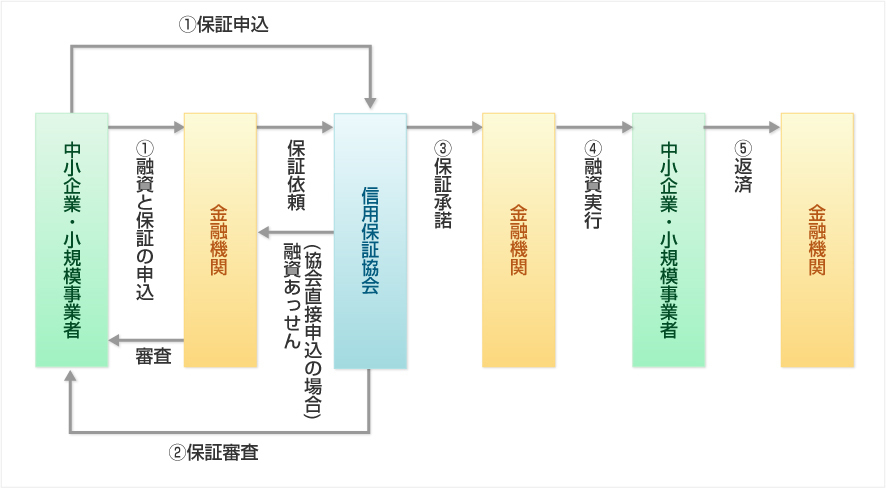

信用保証協会利用の流れ

信用保証協会を利用した融資を受ける場合、実行されるまでの流れは次のとおりです。

①保証申込み

信用保証協会に直接、あるいは銀行を経由して申し込むことができます。ほとんどの中小企業は銀行を経由しての申し込みです。その方が信用保証協会に直接行くよりも手間はかかりません。しかし、信用保証協会に直接相談あるいは保証申し込みもできます。保証することが妥当と判断されれば、銀行に融資をあっせんしてくれます。

②保証審査

銀行と同様に審査を行います。基本的には書類での審査となりますが、担当者が企業訪問を行ったり、経営者が信用保証協会を訪問し面談を行うこともあります。

③保証承諾

審査の結果、保証が適切だと判断されれば信用保証書が発行されます。

④融資実行

信用保証書に書かれた条件に沿って、銀行から融資が実行されます。融資金の中から信用保証料を銀行経由で支払います。

⑤返済

返済条件に従って銀行に返済をしていきます。

基本的には融資を申し込む銀行を経由して信用保証協会に保証を申し込むことになります。

保証を申し込んだ後は、信用保証協会が保証審査を行ないます。そして承認が出たら銀行が稟議書を作成し承認が出たら融資実行となります。信用保証協会付融資の場合、申し込みから融資実行までの期間は過去の利用の有無によっても異なりますが、初めての場合は念のため1ヶ月程度はかかると考えておいたほうがいいでしょう。

信用保証協会は、中小企業の信用力を補填するための機関です。中小企業は信用保証協会付融資を利用しながら銀行との実績を作り、信用力を高めいずれはプロパー融資も利用できるようにしていくという意識が重要です。そのためにも、返済が遅れないようにする、定期的な経営報告を行いましょう。

2018年4月より改正信用補完制度が施行

多くの中小企業が利用する信用保証協会ですが、その信用補完制度について大きな改正があり2018年4月から施行されています。

改正内容については大きく2つです。

保証制度の創設や支援内容の拡充

中小企業のライフステージごとの多様な資金ニーズに対して、きめ細やかな資金需要に対応するため、新しい保証制度の創設や支援内容の拡充が行われました。例えば、創業時や零細企業への保証枠の拡充、危機関連保証(世界的な経済危機、大震災のような大規模自然災害により中小企業の経営に甚大な影響を与えた場合)等の創設がなされました。

信用保証協会と銀行との連携強化

信用保証協会の保証制度は一部を除き原則8割が保証されます。それによって、銀行は回収不能リスクを軽減させて中小企業への融資が行いやすくなるメリットがあります。信用力で大企業とは劣る中小企業にとって非常に重要な公的保証制度です。

しかし、問題もあります。信用保証への過度な依存が進んでしまうと、銀行はリスクがない、または極めて低いため、融資後の期中管理・経営支援が疎かになりやすい傾向があります。中小企業も銀行からのプロパー融資よりも資金調達が容易になることから、経営改善意欲を後退させる副作用が指摘されます。

そこで企業が通常の成長発展段階にある場合は、銀行が融資先企業支援に取り組むよう、そして中小企業が自社の経営改善に取り組むよう促すために、一定程度のプロパー融資にも取り組むことが重要とされました。

信用保証協会は、これまで中小企業者の成長性、財務バランス、返済可能性、資金使途などを勘案し保証審査を行ってきたが、さらに金融機関に対する次の着眼点が加わることになる。

保証時

・プロパー融資等の与信取引の状況やその推移

・業況や事業性の把握状況

・今後のプロパー融資の実施方針を含めた支援の方向性

保証後

・保証後の期中管理・経営支援状況

小規模企業として少額の融資で自社の資金繰りが回るのなら、あまり大きな影響はないかもしれません。しかし、そうでない多くの中小企業は保証協会付融資に過度に依存せず、プロパー融資でも資金調達できる経営を目指していく必要があります。

お問合せ・ご依頼はこちら

気軽にお問合せください

経営者の右腕として経営サポート、経理部長代行、経営改善支援、銀行取引サポートの対象地域は次の通りです。

◆東京都、千葉県、神奈川県、埼玉県、茨城県、群馬県、栃木県、静岡県、福島県等

※地域以外の企業様は、こちらを参照してください。

サイドメニュー

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。