資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

〒103-0016

東京都中央区日本橋小網町8-2 BIZMARKS日本橋茅場町510号室

営業時間 | 平日 9:00〜12:00/13:00〜18:00 |

|---|

無料相談を実施中です!

詳しくはこちら

キャッシュ・コンバージョン・サイクル

キャッシュ・コンバージョン・サイクルとは

キャッシュ・コンバージョン・サイクル(CCC)とは、企業が商品・原材料等を仕入れることによって発生した仕入債務を支払ってから、その後の売上により発生した売上債権が回収されるまでにかかる日数を示す指標です。

計算式は次の通りです。

CCC=売上債権回転日数+棚卸資産回転日数-仕入債務回転日数

例を用いて説明します。

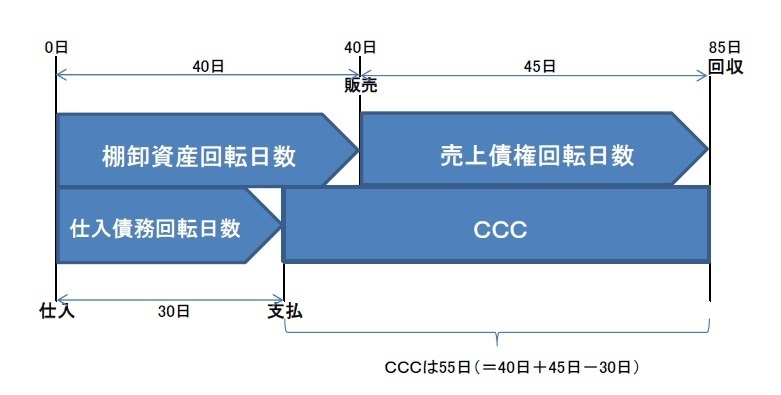

- まず商品を仕入れて、代金は30日後に支払います。

- 商品(棚卸資産)は更に10日後(仕入から40日後)販売する事ができました。

- その販売代金は45日後に振り込まれました。

図にすると以下のようになります。

商品を仕入れてから販売代金を回収するまで、この例では85日かかりました。そして、商品を仕入れてから支払いするまでの期間は30日です。したがって、30日後に支払ってから85日後に入金があるまでの55日間、支払から回収までのタイムラグが生じることになりますから、その分だけ資金繰りが苦しくなります。

このタイムラグであるキャッシュ・コンバージョン・サイクル(CCC)が短くなれば、その分だけ回収までの期間が短くなるのですから、資金繰りは改善されることになります。

計算式の説明

キャッシュ・コンバージョン・サイクルの計算式は次の通りでした。

CCC=売上債権回転日数+棚卸資産回転日数-仕入債務回転日数

ここでは各回転日数について見ていきます。

(1)売上債権回転日数

売上債権回転日数(日)=売上債権÷売上高×365日

売上債権=受取手形+売掛金-前受金

売上債権回転日数は、売上が発生してから回収するまでに要する日数を示しています。

売上債権は、一般的には受取手形と売掛金ですが、未収入金等の勘定科目に売上債権が含まれている場合はそれも加えて計算してください。

受取手形を割り引いている場合、受取手形勘定を減額する経理処理をしていたら、その分を加算して計算する必要があります。割引手形勘定を使っている場合は、受取手形勘定を減額していませんからそのままでかまいません。

また、中小企業では少ないケースかもしれませんが、商品・製品を販売する前に代金を受け取っていたら、売上債権からその額を差し引いて計算してください。

(2)棚卸資産回転日数

棚卸資産回転日数(日)=棚卸資産÷売上原価×365日

棚卸資産=商品+製品+原材料+仕掛品等

この回転日数は棚卸資産を仕入れてから販売されるまでの日数ですから、正確な回転日数を計算するには、仕入高ではなく売上原価を用います。

(3)仕入債務回転日数

仕入債務回転日数(日)=仕入債務÷仕入債務支払高×365日

仕入債務=支払手形+買掛金-前払金

仕入債務の決済までに要する日数を示しています。

仕入債務(または、買入債務)は、一般的には支払手形や買掛金を指しますが、それ以外の勘定科目(例えば、未払金)に仕入債務が含まれているようでしたら、その分も加えて計算する必要があります。

分母については実際の支払額である仕入債務支払高(期首仕入債務+当期仕入高-期末仕入債務)を用います。ただ、売上原価を用いることも実務上は多いです。

なお、売上債権、棚卸資産、仕入債務は、期末残高で計算する事もできますが、期中平均残高を用いた方がより正確です。(簡易な方法ではありますが)分子は期首残高と期末残高の合計を2で割って計算するといいでしょう。

計算例

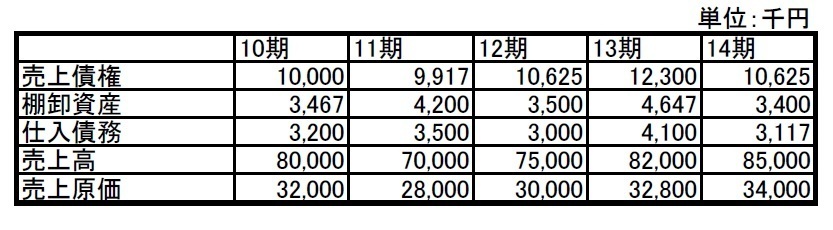

では例を用いてキャッシュ・コンバージョン・サイクルを計算してみたいと思います。以下のように推移している企業があったとします。

そして、10期を例にすると、各回転日数とキャッシュ・コンバージョン・サイクルは次の通り計算することができます。

なお、今回は分子は各期末残高を、分母は売上債権回転日数は売上高、その他は売上原価を用いて計算してあります。

売上債権回転日数=10,000/80,000×365=46日

棚卸資産回転日数=3,467/32,000×365=40日

仕入債務回転日数=3,200/32,000×365=37日

したがって、CCC=46+40-37=49日となります。

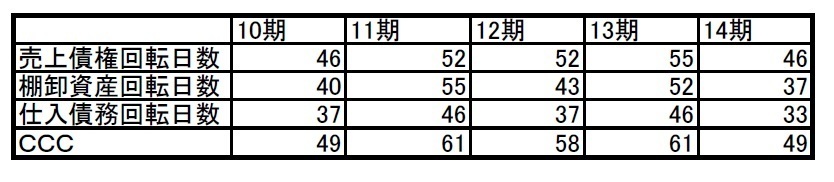

他の期についても以下の通り計算されます。

正常運転資金との違い

よく似た概念として正常運転資金(または、経常運転資金)があります。

計算式は次の通りです。

正常運転資金=売上債権+棚卸資産-仕入債務

「売上債権+棚卸資産>仕入債務」なら、差額である正常運転資金の分だけ資金繰りは苦しいということであり、自社で用意するべき現預金がいくらなのかを表しています。

そして、CCCは金額ではなく期間(時間)を表す概念です。仕入代金の支払いから売上代金回収までの何日かかるのかを表しています。CCCが長ければ長いほど資金繰りは苦しくなりますし、短縮できれば楽になります。

経営者のみなさんも自社のCCCは何日か計算してみてください。

そして、CCCが少しずつでも短縮されるような経営を目指してください。少なくとも業界平均と比較して、著しく悪化していないかだけは確認するといいでしょう。

お問合せ・ご依頼はこちら

気軽にお問合せください

経営者の右腕として経営サポート、経理部長代行、経営改善支援、銀行取引サポートの対象地域は次の通りです。

◆東京都、千葉県、神奈川県、埼玉県、茨城県、群馬県、栃木県、静岡県、福島県等

※地域以外の企業様は、こちらを参照してください。

サイドメニュー

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。