資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

総資本回転率

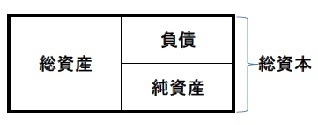

総資本回転率とは、企業活動に投下された総資本(総資産)が、一定期間に何倍の売上高を計上することができたのかを表す指標です。総資本が売上高に変化した回数ともいえ、資本の運用効率の良否を測定するのに使われます。

・総資本回転率=売上高÷総資本※(回)

※総資本は期中の平均残高を使うのが理想的です。期首と期末の平均残高を使うようにしてください。

総資本回転率では分子に売上高、分母に総資本を用いて計算します。売上高が総資本と同額なら1回、売上高が2倍なら2回となり、少ない資本で多くの売上高を計上することができれば回転率も高くなり、数値は高いほうが良いということになります。

逆にこの数値が低いということは、資本の運用に無駄やロスがあり、有効に活用されていないということになります。

企業は事業活動に必要な資金を集め、それが売上債権や棚卸資産、あるいは固定資産等に姿を変えます。しかし、事業に不必要な固定資産の購入、回収不能の売上債権や販売が難しい棚卸資産の発生は、その分総資本を増加させることなり、総資本回転率を低下させる原因になります。

企業の活動は利幅及び資本の回転の中から利益を生み出していきますから、総資本回転率が低い場合は利益獲得の機会が少なくなるということです。したがって、総資本回転率を高くしていくことを目標の1つにする必要があるのです。

しかし、総資本回転率は業種によってもかなり違いがあります。製造業ですと設備を稼働させることで収益をあげていく業態ですから、資本の固定化が大きく、一般的には総資本回転率は低い傾向にあります。逆にサービス業は資本効率を高めることで収益をあげていく業態であることから回転率が高くなります。

また、同業であっても取り扱う商品・製品ンによって異なります。同業他社との比較だけでなく、自社の時系列比較によって傾向を把握することが大切でしょう。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位