資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

プロパー融資

銀行から受ける融資は、プロパー融資と信用保証協会が保証する融資に分けることができます。ここではプロパー融資について解説します。

プロパー融資とは

銀行融資は大きく「信用保証協会の保証付き融資」と「プロパー融資」に分けることができます。

信用保証協会が銀行に対して80%(一部保証制度は100%)保証するので、企業が返済できなくなった時のリスクは低いため、信用保証協会の保証審査が通れば銀行内の審査も承認が出やすくなります。

なお、略して「マル保」「マル保融資」「協会付き融資」などと言ったりします。

プロパー融資とは信用保証協会が保証しない融資です。銀行側が直接リスクを負う融資になりますから審査は厳しくなります。

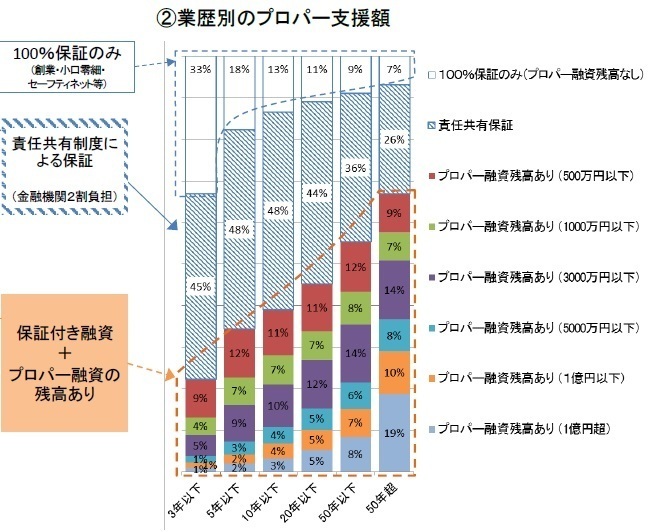

したがって、中小企業(特に規模が小さく、かつ担保となるような資産がない中小企業)に銀行員が融資をセールスしてくるときは、プロパー融資よりも信用保証協会付き融資が多くなります。次の資料をご覧ください。

中小企業庁資料(中小企業・小規模事業者のライフステージにおける資金需要・リスクと信用補完制度の意義)より

これは中小企業庁より公表されている資料の一部なのですが、業歴が3年以下ではプロパー融資残高があるのは22%、10年以下でも40%程度です。50年を超えると67%ありますが、多くの中小企業がそこまで継続することは極めて難しい現状を考えると、中小企業の資金繰りは信用保証協会頼りになっていることが分かります。

最近は財務データや保証・担保に過度に依存しない融資の推進が求められていますが、とはいえ業績悪化企業や開業したばかりの企業では、プロパー融資による資金調達は難しいかもしれません。

不動産等の担保を提供する方法も考えられます。ただ、担保があるからといって必ずプロパー融資が受けられるわけではありません。もちろん銀行は保全面も大切ですが、まずは現在の経営状況や今後の業績見通し、そして資金使途と返済原資が融資審査では重視されます。

銀行間で競争させる

一つの銀行とだけ付き合うことは少なく、通常は複数の銀行とお付き合いをされているはずです。そこで銀行から融資の提案を受ける立場であれば、プロパー融資を希望していることを伝えましょう。

A銀行とB銀行と付き合っているとして、A銀行がメインバンクだとしましょう。B銀行が保証協会付き融資の提案をしてきたら、「A銀行からも融資の提案を受けている。プロパー融資で対応してくれるならB銀行さんでお願いしたいと思う」と言ってみましょう。

B銀行が融資シェア拡大を目指しているのなら、その相談にも前向きに応じる可能性があります。

もし、全く取引のない銀行が営業にやってきたら、「保証協会付き融資であれば、今付き合っている銀行でやってくれるからいらないです。でもプロパー融資なら考えます」と伝えましょう。

新規融資先の開拓にはどこの銀行も力を入れていますから、それに応じるかもしれません。もし融資が出なかったとしても、企業側は失うものがありませんから、取引のない銀行が営業に来たら、こちらの希望を伝えるようにしましょう。

信用保証協会と抱き合わせでプロパー融資を目指す

銀行もプロパー融資で対応したいものの、全額リスクを負うことが難しいと判断されることも多いでしょう。

そんな時は、プロパー融資と保証協会付き融資をセットで実行してもらい、プロパー融資の実績を作ることもできます。

信用保証協会は、保証協会付き融資とプロパー融資を一緒に行う方が、前向きに保証を出す傾向にあります。なぜなら、リスクを回避して保証協会付き融資しか実行しないよりも、プロパー融資を行うということは、銀行もその企業にはリスクを負ってでも積極的に支援したいという姿勢にある証拠だからです。したがって、信用保証協会も前向きに保証を出しやすいのです。

信用保証協会を利用しながら徐々に信用力を付け、銀行からプロパー融資を勝ち取りましょう。

透明性の高い情報開示

業績に関係なくできることとして、透明性の高い情報開示があります。正確性の高い会計処理を行い、試算表、資金繰り表など銀行が求める経営資料を提出します。

その際には、資産の内容、例えば売上債権や棚卸資産の内訳を開示したり、資料の内容について説明をするようにしてください。例えば、「利益率が減少したのは、原材料の上昇分を販売価格に反映できなかったからです。それについては今月から価格見直しを販売先に同意してもらったので、利益率は回復します」などのようにです。

自社にとって悪いことが発生したらそれを正直に報告し、どうやって解決していくのか、それによって今後の見通しはどのようになるのかを説明し、次回その結果を報告するようにしましょう。

面倒かと思いますが、このような銀行との付き合い方が今後の金融支援を勝ち取るためには必要なのです。

まとめ

プロパー融資は銀行がリスクを負担するため、保証協会付き融資よりも難易度は上がります。しかし、ぜひプロパー融資を受けられる経営を目指してください。調達できる資金の額が増えますし、信用保証協会の保証を温存することができます。

黒字など決算内容を良くすることはもちろん、期中も定期的に経営報告を行い、積極的な情報開示を行ってください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位