資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

事業性評価融資

事業性評価とは、銀行が企業に融資等の支援をするのにあたり、財務データや担保・保証に必要以上に依存することなく、企業訪問や経営相談等を通じて情報を収集し、借り手企業の事業の内容や成長可能性等を適切に評価することです。

事業性評価が推進される背景

金融庁が平成26年9月に示した「平成26事務年度金融モニタリング基本方針」において、重点施策の1つである「事業性評価に基づく融資等」については、「金融機関は、財務データや担保・保証に必要以上に依存することなく、借り手企業の事業の内容や成長可能性などを適切に評価し(「事業性評価」)、融資や助言を行い、企業や産業の成長を支援していく事が求められる。また、中小企業に対しては、引き続き、きめ細かく対応し、円滑な資金供給等に努めることが求められている。金融庁としては、この面での金融機関の経営姿勢、企業の事業性評価への取り組み、企業に対し現実にいかなる対応を行っているか等につき、検証を行っていく」と書かれています。

また平成27年7月に金融庁が公表した「円滑な資金供給の促進に向けて」においても、事業性評価を「現時点での財務データや、担保・保証にとらわれず、企業訪問や経営相談等を通じて情報を収集し、事業の内容や成長可能性などを適切に評価すること」と定義しています。

これらからも分かるように、金融庁は平成26年9月以降、決算書等の数値だけで融資判断をするのではなく、企業のことをよく理解するために銀行がもっと歩み寄り、企業の事業性を評価して融資や助言等を行い、企業の成長を支援していくことを強く求めているのです。

これまでも金融庁は金融検査マニュアル別冊等で、決算書にあらわれない企業の強み(定性面)も評価するよう促してきましたが、依然として決算書等の財務面を重視した融資が主流のままでした。そのため、事業内容、将来性等から企業の今後が期待されるにもかかわらず、過去の財務内容に問題があるために、資金調達が困難な企業が多く存在する結果となっています。

金融庁は財務データ、担保・保証に依存し過ぎた融資判断が中小企業への資金供給の妨げになっていると認識し、すでに平成25年9月からは中小企業への融資判断は銀行の考えに任せ、金融検査では問題にしないというルールを導入しています。そして、過去の実績ばかりにとらわれず、事業内容や成長可能性等を適切に評価しているか、融資や経営に関する助言等の支援を行っているかを金融検査で確認していくことにしたのです。たとえ今まで業績が悪かったとしても、銀行が事業継続は可能と判断し融資をしたのなら、金融庁はそれを尊重するということです。

金融庁がこのような姿勢を示していることから、銀行は企業の非財務情報を収集し、将来性・継続性を重視した融資等の対応を強化しています。今後は財務データに加え事業実態を評価した支援スタイルに変わっていきますから、私たち企業側も銀行との付き合いを改めていく必要があります。

銀行の事業性評価への取組み

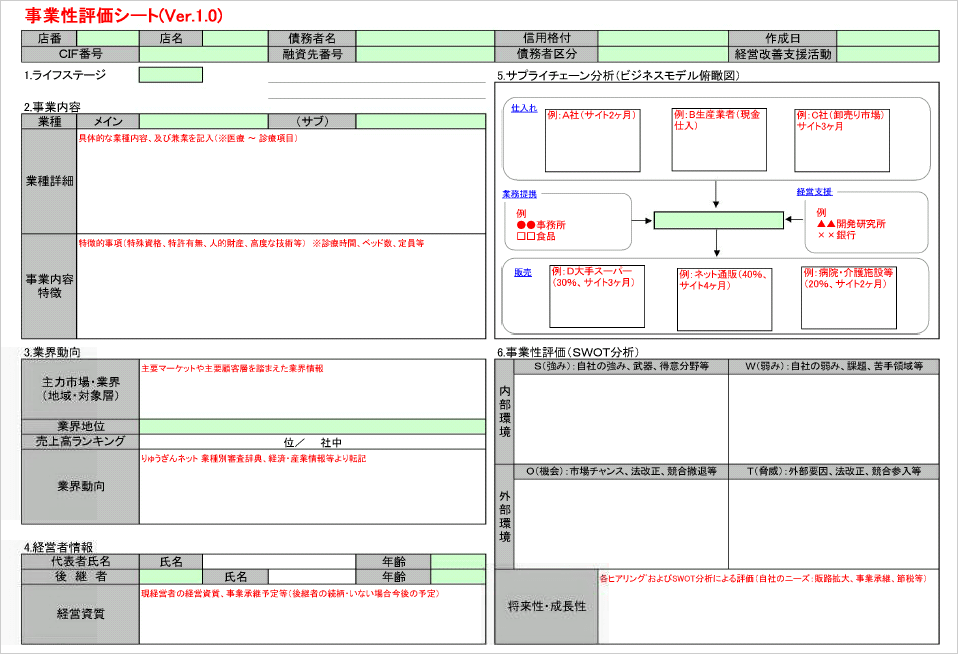

銀行における事業性評価への取組みについてですが、金融検査マニュアルのような画一的なルールは存在しません。銀行は独自の「事業性評価シート」を活用して取り組んでいます。

事業性評価シートとは何かといえば次のような資料になります。ただし、これはあくまで一例であり、各銀行によって多少異なります。

日本銀行セミナー資料「企業評価の課題と対応」より

内容としては事業内容、業界動向、経営者情報、ビジネスモデル俯瞰図、SWOT分析及び将来性・成長性等になります。

全国統一の書式がありませんから多少の差はあるでしょうが、どの銀行も似たような内容になっているかと思います。

半数の銀行が事業性評価シートを提示していない

帝国データバンクが2022年3月に発表した調査報告「企業の多様な資金調達手法に関する実態調査」によれば、7割以上の銀行が独自の事業性評価シートを活用し事業性評価に取り組んでいます。

事業性評価には銀行共通の指標があるわけではありません。非財務情報ですから、何を重視するかは異なりますし、相対評価で数値化できるものではなく、各企業について絶対評価をしなければなりません。「事業の強みや弱み」「企業の将来性」等を判断していくことになりますから、銀行員の目利き力が問われることになります。

しかし、事業性評価シートを埋めるだけで、目利き力があるのか疑わしい銀行員も少なくありません。

さらに56.5%が企業に事業性評価シートを提示していないとの結果です。企業に提示しないのでは、「なぜ自社の事業内容をいろいろ聞いてくるのだろうか」と理解しないままヒアリングに応じていることも多いでしょう。

本来は、事業性評価シートの情報を企業、銀行、支援機関(経営コンサルタント、税理士等)で共有し、企業の将来性を踏まえた伴走型支援を実施することが理想的でしょう。

ローカルベンチマーク

今までのように銀行は決算書を見て融資をするというイメージで捉えていては駄目です。これからは財務面のみならず、自社の事業内容、事業の現状、今後の見通し等について取引銀行によく説明し、十分に把握してもらうことも重要になってきます。

銀行が企業の事業性評価のために事業性評価シートを使用しますが、企業側が主体的に事業性評価シートを作成することもできます。

自社の将来的な成長を促進し、銀行からの融資を受けるには、企業自らが自社の事業内容を「見える化」することが重要です。

ただ、それを企業がそれを行うのは容易ではないかもしれません。経営者でも文書にするのは苦労するかもしれません。

そこで役に立つのが「ローカルベンチマーク」です。事業性評価をする際に活用できるシートとして、経済産業省はローカルベンチマークを公開しています。

当社ホームページでローカルベンチマークについて解説しておりますので参考にしてください。

事業性評価融資が中心に

これまでの銀行融資は決算書中心にした格付けや、担保や保証の有無を大きな判断材料としてきました。

決算内容が良ければ融資は出るし、悪ければ出ないということですね。今もそれはあります。

しかし、今後は決算書だけですべてが決まるのではなく、事業性評価による融資がトレンドになります。

先ほども述べたように、「現時点での財務データや、担保・保証にとらわれず、企業訪問や経営相談等を通じて経営情報を収集し、事業内容や将来性・成長可能性を適切に評価することを、金融庁主導で進めています。

すでに政府系金融機関は事業性評価融資の取組みに積極的です。民間金融機関もそれに追随するようになってきましたし、そうでない銀行は企業からの指示を得られず淘汰されていくでしょう。

だからこそ取引銀行の事業性評価シートやローカルベンチマーク等を参考に、決算書等の数字以外の部分も公開し理解される努力が求められます。

もし事業性評価について関心はあるが、自社ではどうしたらいいのか分からないようでしたら当社でお手伝いができます。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位