資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

消費税の納税対策|資金繰りを圧迫していませんか?

消費税額を計算するには、本則課税(一般課税)と簡易課税の2種類があります。

ここは税金の計算を詳しく説明する場ではありませんから、本則課税のみ簡単に説明しますが、売上高等に含まれる消費税額から、経費等の支払いで負担した消費税額の差額を申告・納税します。

したがって、預かり分よりも支払い分が多ければ還付されます。

預かり分と支払い分の差額を納めるだけならシンプルに感じますが、次で説明するように消費税は厄介な税金だと感じたことはないでしょうか。

中間申告と納税

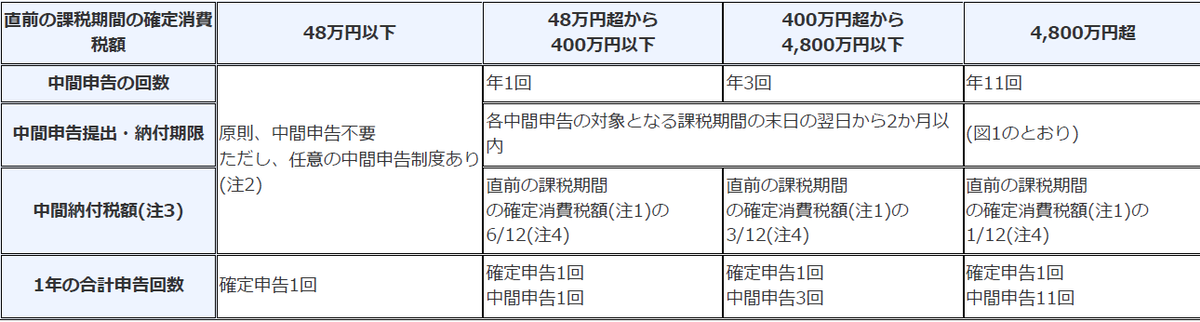

法人税の場合、中間と確定の最大2回までですが、消費税については、直前の課税期間の確定消費税額に応じて次のように中間申告をしなければなりません。

納税対策

決算予想を行う

決算月の2,3カ月前には決算予想を行いましょう。そして納税額がどの程度になるのかを試算します。そのためには経理業務を疎かにしないことです。経理専属の社員がいる企業であれば、その点はクリアできるかと思います。

しかし、会計ソフトを使った処理を経営者や家族が片手間にやっている、あるいは税理士事務所や記帳代行会社に依頼しているのなら、迅速に必要書類やデータを渡すようにしましょう。

税抜経理なら、試算表の貸借対照表に「仮受消費税」と「仮払消費税」が発生します。試算表の画面で集計期間を1年にすれば差額が年税額です。中間納税があればそれを差し引いた額が申告時の納税額となります。

税込経理であっても、通常の会計ソフトなら税抜経理で表示することが可能なはずです。

もし売上高や利益に大きな変化がなければ、前期に近い消費税額になると考えればいいでしょう。

資金繰り管理

いついくら発生するのかは予定納税なら前期の申告書から、また決算予想から申告時の税額が分かります。それらを資金繰り表に反映させてください。納税月(中間納税含む)を明記した12か月程度先までの資金繰り表を作成します。

そして資金繰り見通しから「いつ、いくら足りなくなるか」を3か月程度先に予見できれば、、一日も早く銀行への融資を検討します。数か月先まで資金繰り見通しが立っていると、銀行への相談もスムーズになります。

本来、消費税納税資金は融資の対象外です。顧客から預かった資金を流用しているのに、納税資金を融資で対応するのは好ましくないからです。

しかし、預かった消費税分を事業資金として使用していることが多いでしょうから、現実的には運転資金として調達し納税するのはよくあることです。

もし資金繰りの問題から滞納してしまった、あるいは納税期限が近く資金調達が間に合わない場合、次の対策を検討しましょう。

- 税務署と交渉し分割納付を認めてもらう

- 納税を優先させるためリスケジュールにより返済額を軽減してもらう

- ノンバンク、経営者の自己資金や個人ローンで資金調達をする

- ファクタリングを使って売掛金を早期に資金化する(お勧めはしませんが)

税金を期限後に納付すれば延滞税が発生します。この記事を書いている令和5年5月31日現在、法定期限の翌日から2カ月を経過するまでは年2.4%、2ヶ月を経過した日からは年8.7%です。詳細は国税庁ホームページ「延滞税について」をご確認ください。

銀行からの融資が受けられなかったとしても、延滞税の利率よりも低い金利で資金調達ができるのであれば検討してもいいでしょう。

納税額を積み立てる

消費税は課税期間の短縮という制度があり、それを利用すれば毎月ごとまたは3か月ごとまたは1か月ごとに申告できる方法があります。しかし、事務作業は煩雑になりますし、税理士報酬も負担になるでしょうから現実的とはいえません。

そこでおよその税額や納付月は分かるのですし、預金口座にあると使ってしまうとお悩みであれば、あらかじめ積立預金で消費税額分を積み立てる方法もあります。

またこれはごく一部の信用金庫でのみ取り扱っているのですが、納税にあたり積立預金の満期分では不足する場合、融資を検討してくれる預金商品もあります。ネットで確認したものをいくつかご紹介します。

消費税納税定期積金を取り扱う信用金庫

- 足利小山信用金庫(栃木県)

消費税対応積立定期預金「納税専科」 - 足立成和信用金庫(東京都)

消費税納税定期積金 - アルプス中央信用金庫(長野県)

消費税納付用定期積金「完納奉行」 - さわやか信用金庫(東京都)

納税応援定期積金「備エール」 - 館林信用金庫(群馬県)

消費税納入専用定期積金「安心だ税」 - 会津信用金庫(福島県)

消費税積立預金「完納くん」

納税の不安を解消するために

「消費税の納付書を見るたびに、ため息が出る」 「利益は出ているはずなのに、なぜか納税資金が足りない」

もしそう感じているなら、それは単なる「税金の悩み」ではなく、「資金繰りの仕組み」に課題があるサインかもしれません。

消費税は、一度滞納してしまうと延滞税も高く、銀行からの信用も大きく損なってしまいます。手遅れになる前に、財務のプロと一緒に「お金が残る仕組み」を作りませんか?

当社では、単なる節税アドバイスにとどまらず、銀行融資の現場を知り尽くしたコンサルタントが、貴社のキャッシュフローを根本から見直します。

- 納税資金を計画的に確保する「資金繰り表」の作成支援

- 銀行から信頼される財務体質への改善提案

- 万が一の際の、スムーズな融資受け入れ態勢の構築

まずは、現在の資金繰り状況を整理することから始めましょう。無料経営相談で「キャッシュの詰まり」を解消するヒントが見つかるはずです。

2026年2月14日更新

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位