資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

中小企業等経営強化法

中小企業等経営強化法は平成28年7月1日から施行されています。

中小企業・中堅企業等が策定した経営力向上計画を国が認定することにより、中小企業者等の生産性を向上させようという制度です。

中小企業等経営強化法が制定・施行された背景

日本は少子高齢化が進行することで人口減少社会が到来し、企業のグローバルな競争が今後さらに激化していきます。経営者の高齢化も進んでおり、将来にわたって成長・発展していく経営力強化が不可欠となっています。そんな環境の中において、地域の雇用を担う中小企業者の経営力を強化し、生産性を高めることが必要となっているのです。

中小企業の生産性は低い

法人企業統計ベースで、大企業の労働生産性を100とした場合、中堅企業は59.6、中小企業は44.9、零細企業は38.5(いずれも2014年度)となっており、大企業と中小企業等の間の生産性格差は2倍程度の幅があります。

そして、日本の労働生産性は国際的に見ても、先進国中でも中位から低位の順位に位置しています。グローバルな競争を勝ち抜き、そして日本経済を活性化させていくためにも、中小企業の生産性向上は絶対に必要なのです。

収益力の強化が課題

中小企業はよく7割が赤字といわれています。それを裏付ける資料がこちらになります。

国税庁の会社標本調査を基に作成されています。

リーマンショック後からは持ち直しの動きがあり、2014年度には約86万社の黒字企業となっています。しかし、黒字企業の割合は30%前後で低水準の状態を続けていることになります。

伸び悩む設備投資

民間企業の設備投資はリーマンショック後、長らく低迷を続けています。

特に中小企業では銀行から融資を受けてまで設備投資をする環境にはないと、消極的な姿勢であることが多い事でしょう。今保有している機械を修繕しながら使っている中小企業は非常に多いといえます。

こうした背景から、幅広い企業を対象に本業での生産性向上を図るため、中小企業新事業活動促進法を抜本改正し、中小企業等経営強化法を制定・施行したのです。

中小企業新事業活動促進法に基づく経営革新計画が対象とした企業は、新商品の開発や新サービスの展開等新分野へ進出する中小企業者でした。そのため、どの中小企業者でも利用できる制度ではなかったといえます。しかし、中小企業等経営強化法は、新分野への進出に限らず、本業も含め広く経営力を向上する取り組みが対象となります。したがって、自社の生産性を向上させようと意欲のある企業は全て対象となるのです。

中小企業等経営強化法によるメリット

中小企業者等が策定した経営力向上計画の審査は、各業界を監督する所管省庁が行います。そして、認定された中小企業者は、税制や金融面等の支援を受けることができます。

固定資産税の軽減

認定を受けた中小企業者等が受けられるメリットの1つめが固定資産税の軽減です。

支援対象

中小企業者等(資本金1億円以下等、大企業の子会社を除きます)が、経営力向上計画に基づき購入した機械装置(新品)

生産性を高める機械装置

160万円以上

生産性1%向上(10年以内に販売開始)

特例

固定資産税の課税標準を3年間1/2に軽減

適用期間は3年間(平成30年度末までの投資)

固定資産税の軽減措置の対象

生産性を高める機械装置が対象です。

機械装置というと製造業が取得する設備を想像しますが、それだけに限らず次のような設備が該当すると考えられます。

卸小売業

大型の冷蔵庫、販売するために小分けする加工設備

外食中食

厨房設備、食品加工設備

介護

給食用設備、介護入浴装置

ただし、固定資産税について課税の判断をするのは各市町村です。上記の例は、対象となると考えられるものを示したものであり、軽減措置の対象となることを保証するものではありません。

今までにも設備投資の促進を目的とした税制はありました。ただ、それらは法人税額の控除や特別償却であることから、赤字企業にはメリットのないものでした。しかし、これは固定資産税での設備投資減税のため、赤字企業であっても減税効果が得られます。

各種金融支援

政策金融機関の低利融資、民間金融機関の融資に対する信用保証、債務保証等により円滑な資金調達を支援します。

商工中金による低利融資

商工中金の独自の融資制度により、低利で融資を受けることができます。

中小企業信用保険法の特例

民間金融機関から融資を受ける際に、信用保証協会による信用保証のうち、普通保険等の別枠の追加補償や保証枠の拡大が受けられます。ただし、新事業活動に該当する事業の場合に限ります。

中小企業投資育成株式会社法の特例

通常の投資対象(資本金3億円以下の株式会社)に加えて、資本金額が3億円を超える株式会社(中小企業者)も投資を受けることができます。

日本政策金融公庫によるスタンドバイ・クレジット

認定を受けた中小企業者(国内親会社)の海外支店又は海外現地法人が、日本公庫の提携する海外金融機関から現地通貨建ての融資を受ける場合に、信用状を発行してもらうことにより債務の保証を受けることができます。

中小企業基盤整備機構による債務保証

中堅クラスの企業等、信用保険法の特例が措置されていない中小企業者以外の者が、経営力向上計画を実施するために必要な資金について、保証額最大25億円(保証割合50%、保証料率、有担保0.3%、無担保0.4%)の債務の保証を受けられます。

食品流通構造改善機構による債務保証

食品製造業者等は、計画の実行にあたり、民間金融機関から融資を受ける際に、食品流通構造改善機構による債務の保証を受けられます。

なお、上記の融資等の金融支援については、当然審査がありますから希望通りの支援が受けられない場合があります。

計画認定後に上記の金融支援の活用を検討している場合は、経営力向上計画を提出する前に、関係機関に相談しておきましょう。

補助金の加点

平成27年度補正「ものづくり・商業・サービス新展開支援補助金(ものづくり補助金)」の2次公募に置いて、計画認定を受けた中小気御者等については補助金審査で加点される措置がなされました。

平成28年度補正「ものづくり補助金」でも、雇用・賃金を増やす計画に対しては補助上限が増える等の優遇措置があります。

今後も補助金申請に経営力向上計画が必要となってくると考えられます。

制度利用の流れ

中小企業等経営強化法による支援の流れは次のようになります。

1、経営力向上計画を策定

人材育成、コスト管理等のマネジメント向上や設備投資等により、事業者の生産性を向上させるための計画を策定し申請書にまとめます。

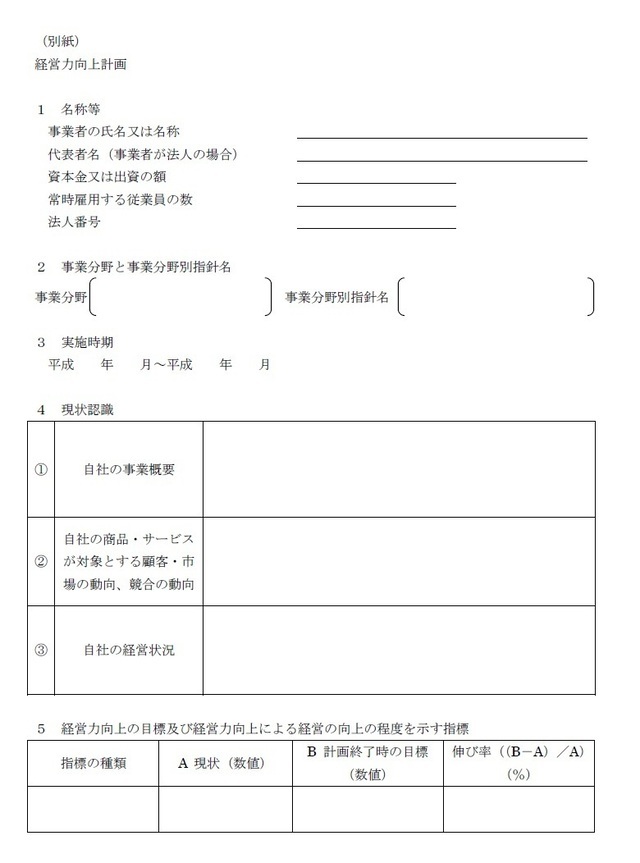

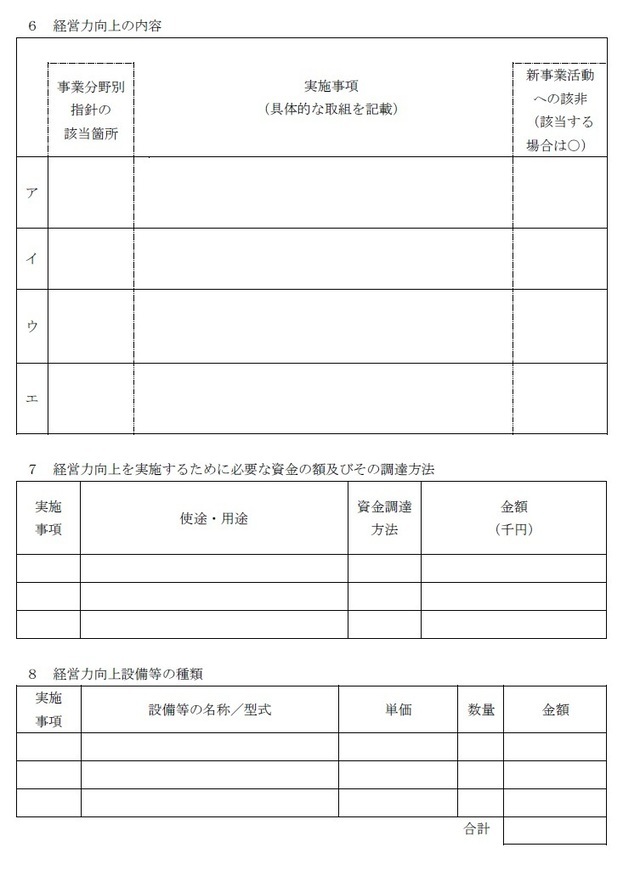

申請書はこちらになります。

http://www.chusho.meti.go.jp/keiei/kyoka/2016/160701shinseisyo.pdf

これでも分かるように経営力向上計画は、実質A4の書類が2枚と書きやすくなっています。企業の概要、現状認識、経営力向上の目標及び向上の程度を示す指標、内容等を策定します。

策定の際には事業分野別指針を活用します。この事業分野別指針とは、経営力向上のヒントとして各業種の現状認識、課題、目標となる指標・数値、稼ぐために必要となる具体的実施事項が記載されています。なお、事業分野別指針が策定されていない業種の場合は、基本方針に基づいて策定し申請することができます。また、計画を策定する際には、自社の経営状況を分析するためにローカルベンチマークの活用が求められています。ローカルベンチマークについてはこちらを参照して下さい。

なお、計画策定に際しては自社だけで作成し申請することは可能ですが、経営革新等支援機関(認定支援機関)によるサポートを受けることができます。

2、担当省庁による認定

事業分野ごとの担当省庁に計画を提出し、認定を受けることになります。

3、様々な支援

固定資産税の軽減措置及び金融支援が受けられます。

4、経営力の強化実現に向けて実行

※当社は経営革新等支援機関(認定支援機関)に認定されています。計画策定についてお困りでしたら、お気軽にご相談下さい。

2016年11月26日

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位