資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

資金繰り表

資金繰り表は企業経営には重要な書類です。ぜひ自社で作成、あるいは経営コンサルタントの協力を得ながら作成し、自社の経営や銀行融資などに活用しましょう。

資金繰り表とは

資金繰り表は資金繰りを管理する経営上重要な書類ですし、銀行との融資交渉においても不可欠です。

資金繰り表とは、企業が資金管理をする際にキャッシュ(現預金)の動きや過不足を表にしたものです。現金収入・支出を項目別に通常は月単位で記入し、収支の差額がどのようになっているか、また不足している場合は、どのように資金を調達し賄っているのかがまとめられています。

資金繰り表という名称からとても難しく感じますが、お金の出入りを把握するための表であり、個人でいう家計簿です。

資金繰り表は月単位での入出金を把握するのが一般的ですが、資金繰りが非常に厳しい企業では、週単位あるいは1日単位で資金繰り表を作成することもあります。

銀行員時代から今まで多くの中小企業とお付き合いをしてきましたが、資金繰り表を作成して資金繰り管理をしていることは意外と少ないです。資金繰り表は試算表等と同様、銀行への提出のみならず、自社の資金繰り管理のためにも作成しましょう。

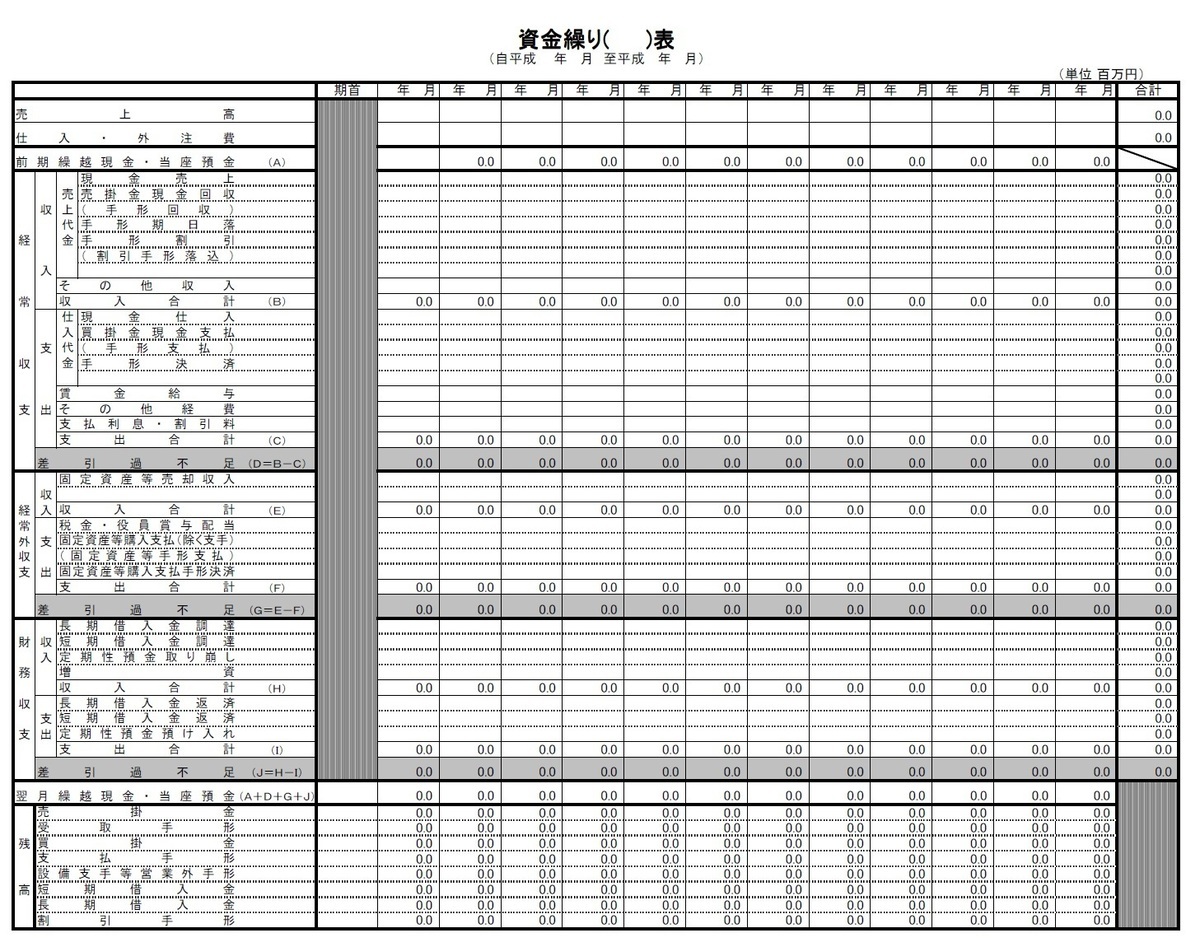

資金繰り表のスタイル

資金繰り表には決まったスタイルというのはありませんが、一般的な資金繰り表は次のような書類になります。こちらは日本政策金融公庫がホームページで公開している資金繰り表です。

日本政策金融公庫ホームページ「各種書式ダウンロード」ページから入手できます。

自社の資金繰り管理

どんなに順調な経営をしていたとしても、手持の資金がなくなってしまえば経営を続けることはできません。キャッシュが不足し支払いができなくなることを資金ショートといいますが、それは倒産に直結するものです。

そこで毎月の現金収支がプラスなのかマイナスなのか、そして毎月末の現預金残高がこれからどうなっていくのかを管理するために資金繰り表が必要です。したがって、資金繰り表で見るべきは、これまでの資金の流れは大切ですが将来の現預金残高になります。

毎月の収支がマイナスであればいつ頃、資金不足が発生するのかが数カ月前から把握できれば、早めに対処できますし、銀行に融資を相談することもできます。銀行もまだゆとりのあるうちに融資申し込みがあれば、前向きに応じやすいといえます。

もし残念ながら融資が謝絶されたとしても、手持資金がまだあるうちにリスケジュールをすれば、返済分の資金流出を抑えながら経営改善を実行することができます。

資金繰り表を社内で作成できるように

このように資金繰り表は企業経営に重要な書類なのに、資金繰り表を使って資金管理している企業は思いのほか少ないのが現実です。しかし、資金繰り表はこれまでも経営管理や銀行融資で重要な書類でしたが、最近はより重要度が増しています。

当社への相談で「資金繰り表を作って欲しいと銀行から言われた。今までそんなこと言われたことがなかったのに」という内容が増えました。それだけ銀行は資金繰り表を重視していますから、これからの金融支援をスムーズに受けられるためにも、ぜひ社内で作成・管理できるようにしましょう。

経営コンサルタント、税理士、銀行員は資金繰り表の作り方を教えること、作成された内容をチェックすることは可能です。しかし、社外の専門家が関与し続けるのには限界がありますから、どうしても経営者を中心に社内で作成しなければなりません。

予想は完璧でなくていい

しかし、予想分の作成は苦手という方が多いかもしれません。

予想する場合、家賃、人件費、水道光熱費等の経費の支払いは、これまでの実績から予想がつくでしょう。また利息の支払いや借入金の返済も、銀行からもらう返済予定表で分かります。

一番困るのが、売上の入金予定ではないでしょうか。まずは今後の売上がいくら計上できるのかを予想する必要があります。

売上予想について、方法は各企業や業種によってさまざまですが、もし分からなければ今期と前期比での売上推移から予想しましょう。

現金商売であれば、予想した売上がそのまま入金予定額になるわけですが、売り上げても回収は○か月後という場合が多いでしょう。

仮に5月に1億円売り上げて、月末締め翌月払いであれば、6月に1億円が入金予定額で分かりやすいでしょうが、回収サイトが複数ある場合はそれに合わせて入金予定額を記入していきます。複数あって難しいなら、最も多い条件に合わせる、あるいは大手数社に合わせることで考えてもいいでしょう。

そして仕入については、例えば「月末締めの翌月末払い」というように支払サイトが決まっているはずですから、それを考慮して、仕入の支払い欄を埋めていきます。これは簡単でしょう。

では仕入はどのように予想すればいいのでしょうか。これは売上と連動していますから、過去の仕入率(仕入÷売上高)を参考にして、予想売上高から求めることができます。直近3年程度の仕入率を算出してみてください。ある程度の予想はつくはずです。

資金繰り表作成支援

資金繰りで悩んでいるのに資金繰り表の作成をしていない企業は多いです。重要性は理解しているがどうしても作成できない、作成はしたけど融資を受けたらそのまま、そんな悩みもよく聞きます。どうしても作成やその後の見直しが面倒に感じてしまうようです。

しかし、資金ショート、黒字倒産を防ぐメリットがありますし、銀行との融資取引にもプラスになるのですから、将来に向けた資金繰り管理をしなければなりません。

当社では資金繰り表の作り方や作成内容の確認、そして資金繰り管理サポートを行っています。定期的(月1回など)に訪問し、資金繰り見通しや実績の作成支援、そして今後の資金繰りに問題が発生する可能性が高い場合はどう対応すべきかなどのコンサルティングを行っています。

資金繰り表作成と3か月間のサポート付きサービスのご案内

これまで提出を求められなかったが、取引銀行から資金繰り表を提出するよう最近は求められる中小企業が増加しています。

当社は毎月の顧問料を頂きながらサービスを提供するのを原則としております。しかし、そこまでのご支援が不要な企業もあるでしょう。

そこで当社は、①資金繰り表作成の仕方を説明、②企業様と一緒に作成、③その後3か月間サポートすることでより精度の高い資金繰り表が企業内で作成できるサービスを行っています。

報酬について

報酬についてですが22万円(消費税込み)になります。お手伝いする期間としては、①~③まで約4か月程度となります。関心のある経営者様は、お問い合わせフォームやお電話からお願いします。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位