資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

試算表

銀行融資のため

銀行融資においても重要な書類です。銀行に融資を申し込む際、前回の税務申告から数か月も経過していれば、試算表が要求されることが多いでしょう。

決算書は基本的に年1回しか作成しませんから、銀行としては決算後の業績がどのように推移しているのかを知るためには、最新の試算表を必要としているのです。それは融資先の管理(経営悪化により返済が困難な可能性はないか等)のためであり、また追加融資の提案ができないか確認する目的もあります。

試算表は期中の数字であることや、企業が融資を受けたがために調整する可能性もあるので、決算書よりも信頼性は低いといえます。しかし、それでも融資審査をする際の大切な書類です。

銀行が融資先企業に試算表の提出を求める理由は期中の業績確認をするためですが、主に次のようなところをチェックします。

-

財務体質の変化

借入金残高が増加し借入過多になっていないか、現預金残高が減少傾向にないか、赤字続きで債務超過ではないかなど、財務体質に異常がないかを見ます。 -

売上高や利益の推移はどうか

今期に入ってからの毎月の売上高や利益額を見ます。また前期との比較も行い、増加あるいは減少傾向か、あるいは横ばいかを確認します。増加傾向であれば問題ありませんが、特に減少傾向であれば、その理由を求めてきますから、その原因と対応策を説明できるようにしましょう。 -

利益率に変化はないか

特に売上総利益率(粗利益率)に変化がないでしょうか。通常はそう大きな変化がないものです。しかし、利益率が低下しているのなら、原価上昇分を価格に転嫁できていない、低価格でないと販売できないなど、経営に大きな問題が発生していることになります。銀行にとってこれは無視できないため原因と具体的な対応策が必要です。 -

勘定科目で大きく増加したものはないか

前期の決算書と比較して、大きな変化がないかを確認します。例えば、損益計算書部分であれば、特定の経費が増加傾向にないか、貸借対照表部分であれば、先ほどの借入金や現預金以外にも、貸付金や仮払金が増加していないかです。

試算表はすぐに提出できますか

決算書ができあがったタイミングですぐに融資を申し込むならいいのですが、それから数か月も経過していれば直近の数字はどうなっているのか、銀行にとっては非常に気になるところです。それに社内でも現時点でいくらの利益が出ているのか(あるいは赤字か)を把握したいでしょう。そのため、最新の試算表を提出できるよう経理業務を行う必要があります。

毎月20日ぐらいまでには前月の試算表が完成するといいでしょう。経理社員がいない企業では、何カ月も前の試算表しかない場合もよくあります。しかし、それでは経営が順調なのかどうかもチェックできませんし、銀行から求められてもそこから数カ月分を作成しているようでは、融資審査にも影響を与えます。最悪の場合は融資実行希望日までに間に合わないかもしれません。

試算表が作成されていない、または提出までに時間がかかるということは、「いい加減な経営管理をしているのでは」、あるいは「銀行に良く見られたいから数字をいじって提出しようとしているのではないか」、と銀行から疑われることにもなります。

企業それぞれの事情によって、迅速に提出することが難しい場合もあるでしょうが、試算表が早く完成できる経理体制にしましょう。

毎月の利益を正確に求める

売上原価

商品や原材料等の棚卸資産について、多くの中小企業が期末時点で棚卸を実施します。しかし、期中に行っていない企業も多く、その場合は棚卸資産は前期末残高が計上されたままに。それだと決算書では正しい売上原価や売上総利益(粗利)が算出されても、試算表レベルでは各月の売上原価や売上総利益がいびつなものになってしまいます。

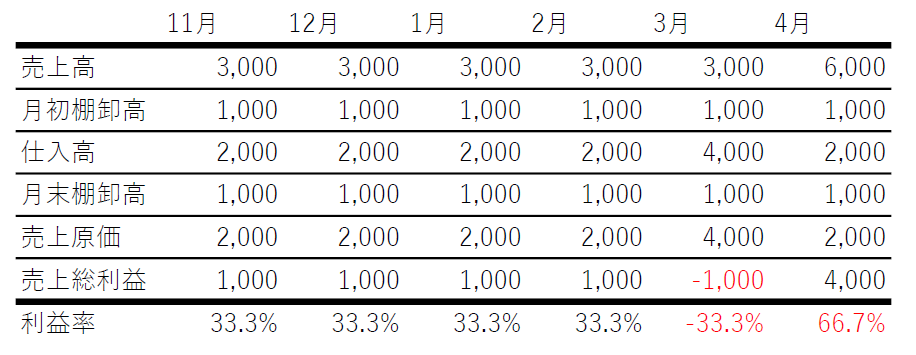

例えば、毎月の売上が3,000千円、仕入が2,000千円、毎月の商品在庫が1,000千円で一定であれば、毎月の利益は1,000千円、利益率は33.3%です。

しかし、通常よりも2倍の商品発注があったとします。4月の納品に備えて3月は2倍の商品を仕入れました(合計4,000千円)。

3月の商品在庫は通常の1,000千円と今回多く仕入れた2,000千円、合計3,000千円あるはずです。しかし、月末棚卸高を1,000千円のままにしていると次のようになります。

3月、売上3,000-仕入4,000=▲1,000の赤字

4月、売上6,000-仕入2,000=4,000の黒字

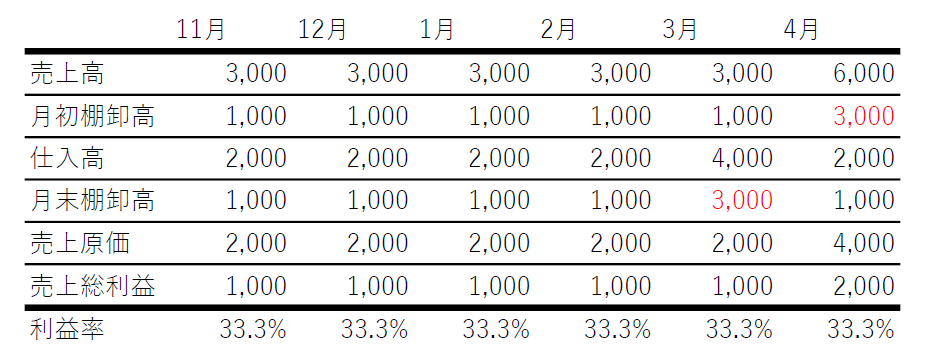

これでは各月の正しい利益を反映していません。これを改善するには、3月に2,000千円多く仕入れた分を月末の棚卸高に含めるようにします。そうすれば次のように正しい利益や利益率を表すようになります。

減価償却費

減価償却費を決算時に全額計上している企業は結構多いと思います。

それは間違いではないし、決算書作成や税務申告にも何ら問題はありません。しかし、試算表としては毎月の利益が過大になってしまいますから、正しく計算するためにはやや面倒でも減価償却費を12カ月で等分して毎月計上しましょう。

償却限度額が3,000千円だったとしましょう。

これまで決算整理仕訳で次の仕訳を入れていたでしょう。

(借方)減価償却費3,000千円/(貸方)減価償却累計額3,000千円

より毎月の利益を正確に計算するためには、次の仕訳を毎月計上するのが望ましいです。

(借方)減価償却費250千円/(貸方)減価償却累計額250千円

これにより毎月250千円の減価償却費が計上され正しい利益になります。

なお、貸方は減価償却累計額ではなく、建物や機械装置等の固定資産科目を直接計上する方法もあります。むしろその方が多いかもしれません。

減価償却費の限度額は会計ソフト等で管理している場合は分かると思います。社内では分からなくても、税理士事務所に確認すれば教えてくれるでしょう。

賞与

賞与を支給している企業の多くは支払った月に全額計上しています。それ自体は減価償却費と同じで間違いではありません。

ただ、それだと支払った月は利益を大きく減少させ、場合によっては大赤字になってしまいます。

賞与を支払ったのだから赤字は仕方がないといえますが、見た目はあまり良くありません。年2回等、決まった月に支給をしている企業は、支払月に計上するよりも、各月にならした方がより各月の利益を正確に反映しているといえます。

毎回概ね3,000千円の賞与を年2回(総額6,000千円)支給しているとします。

毎月発生する仕訳

(借方)賞与500千円/(貸方)賞与引当金500千円

賞与支払時

(借方)賞与引当金3,000千円/(貸方)預金3,000千円

しかし、予定額と実際の支給額に差が発生することもあります。その場合、次の仕訳を入れます。

・支給額が予定額よりも500千円多かった

(借方)賞与500千円/(貸方)賞与引当金500千円

・支給額が予定額よりも500千円少なかった

(借方)賞与引当金500千円/(貸方)賞与500千円

消費税(税込経理の場合)

消費税の処理については税込経理と税抜経理があります。

売上が10,000円発生したとしましょう。

税込経理なら「売掛金11,000円/売上高11,000」、このように売上に消費税を含めて計上します。税抜経理なら貸方は「売上高10,000と仮受消費税1,000」と分けて計上します。

どちらを選択してもいいのですが、経理処理が簡単なことや、少しでも売上を大きく見せたいとの理由で、税込経理を選択している企業(特に小規模企業)は多いと思います。

しかし、この税込経理を採用している場合、利益が増えてしまうことになります。

売上高11,000円、仕入7,700円、この場合差額3,300円が利益になりますが、税抜経理であれば、売上高10,000円、仕入7,000円、利益は3,000円です。税込経理では消費税が含まれてしまい利益を増やす結果になります。

これを解消するには次の仕訳が必要です。

(借方)租税公課/(貸方)未払消費税等

この仕訳は通常でしたら期末で計上するでしょうが、税込経理であるならば、毎月の正確な利益を計上するためにも、毎月の消費税額をこの仕訳で計上しましょう。

試算表作成が思うようにいかない場合はご相談ください

試算表は期中の経営管理や銀行融資において重要な書類ですから、最新の内容を迅速に作成できる体制が必要です。

人出不足など何らかの理由でそれができない企業様は、経理体制を見直す必要があります。

無料経営相談を行なっておりますのでぜひご利用ください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位