資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

経営改善計画書

経営が順調であり、今後についても不安材料がまったく無い企業というのは極めて稀でしょう。

今まで順調に行っていたのに徐々に売上が減少しつつある、資金繰りが苦しくなってきた等、問題点がある企業が多いでしょうし、これからそうなるかもしれません。

経営上の問題点を解決するために、今後どのような経営をしていくかを経営計画としてまとめるといいのですが、そのような中小企業は少ないようです。よくて今年度の売上目標程度しかないことが多いのです。

現在は順調な経営を続けている中小企業は少なく、何らかの経営問題を抱えている事が多いでしょうし、その場合は社内で経営改善計画を策定し実行する必要がありますし、取引銀行もそのような行動を求めているといえます。

経営改善計画書とは

計画書といっても目的によって、経営計画書、経営改善計画書、事業再生計画書等名称は異なります。

健全な企業が今後数年間の目指すべき姿を描いた計画書でしたら、一般的には「経営計画書」ということが多いでしょうし、業績が悪化している企業が、問題点を抽出し改善策を考え、健全企業を目指して策定した計画書であれば「経営改善計画書※」となるでしょう。経営改善計画書は、業績の悪化した企業が銀行にリスケジュール(以下、リスケ)や新規融資を依頼する場合は、銀行から提出を求められる書類です。

※経営改善計画書と似たものに事業再生計画書があります。細かいことを申し上げれば2つは別の書類といえますが、ここでは経営改善計画書と事業再生計画書は同じものとしています。

業績の改善に時間が必要だ、資金繰りが苦しい等の理由から銀行にリスケを要請すると、通常は経営改善計画書を作って持ってきて下さいと言われます。銀行からすると、どのような改善策か、それを実行すると計画書にある通りに業績は改善されるのだろうか、そして返済の方も問題なく行われるのだろうか、というところを審査するために必要となります。

もちろん銀行に支援を求める状態にないとしても、自社の将来性に不安があるなら経営改善計画を策定して計画書にまとめることは必要だと思います。

中小企業の経営者に経営改善計画書を作りましょうと言うと、環境の変化が激しく将来を見通すことは難しいのだから、経営改善計画なんて立てても無駄でしょう、という経営者がいます。確かにおっしゃっていることは分からないでもないのですが、計画は予測を立てるというよりも、目標を立てることと考えれば、決して無駄ではないとご理解頂けるかと思います。

また、面倒だからと部下やコンサルタントに丸投げしようとするのは間違っています。経営者が中心となって、業績の悪化した原因を究明し、対応策を熟考し、実現可能性の高い経営改善計画書を作成しなければなりません。銀行から金融支援を受けるのであればなおさらです。

経営改善計画書のサンプル

経営改善計画書の内容については、一般的に以下のような内容になります。

経営改善計画書に求められる要素

計画書には決まった書式というのは特にありませんが、最低限記載しなければならない要素がいくつかあります。

- 1窮境原因は何か

どのように経営改善をしていくか考えるにしても、窮境原因がはっきりしなければ、有効な改善策を考えることはできません。

それに原因をしっかりと把握しなければ、的外れな改善策になってしまうことにもなり、それでは改善策を実行しても思うような結果を出せないことになります。まずは過去を遡って原因を特定するようにして下さい。

- 2改善策の選択

1で窮境原因が把握できたら、それに見合った改善策を決めます。

- 3実行計画(アクションプラン)の策定

2で改善策が決まったら、実行計画(アクションプラン)を策定します。具体的には、各改善策について、誰が責任者で、何を目的とし、いつからいつまで、どのような行動を実施していくかを明確にした計画になっている必要があります。

- 4今後の数値計画の作成

3まででどのように行動していくかが明確になったら、その改善効果を予想財務諸表に反映させることになります。そこで大切なのは、改善効果がどのような算出根拠によって出されたのかを明確にしておかなければなりません。

時々、業績予想の数字が明らかにおかしいものに出会います。これは実際にあった例なのですが、ある銀行が融資先(製造業)のために経営改善計画書を作ってきました。その内容が、製造を担当している社員を毎年一人ずつ削減していって、5年後には営業利益が計上できるというものでした。しかし、人を減らし続けるのに、設備投資や外注も使わずに製造能力はずっと一緒というもので、こういう内容では信頼性の低い計画書になってしまいますから、ぜひ注意するようにして下さい。

また、予想損益計算書だけでなく、予想貸借対照表とキャッシュフロー計算書も作成するようにして下さい。なぜなら、銀行としては改善策を実行した結果、借入金の返済原資であるキャッシュフローがどの程度生み出されるのかを予測する必要があるからです。

- 5返済計画の作成

4で完成したキャッシュフロー計算書の予想から今後の返済計画を作成します。もちろん銀行はここを重視します。

経営者は少しでも返済して借入金を減らしたい、銀行も早く返済を再開してほしいと願います。しかし、リスケをする目的は事業の継続です。まだ手持資金にゆとりがないうちに、本格的な返済を再開すれば資金繰りは改善されず事業継続は困難です。

現預金残高は月商の1か月分は最低限必要ですし、新規融資が極めて難しい状況ではそれ以上が必要になります。それも考えて返済を考えてください。

銀行のホームページから入手できます

インターネットで検索すればエクセルで利用できる経営改善計画書が簡単に手に入りますが、最近は銀行がホームページ上で計画書を提供していることがあります。いくつかご紹介します。

- 日本政策金融公庫 各種書式ダウンロード

- 京都銀行 資金繰り表・経営(事業)計画書ダウンロード

- かながわ信用金庫 経営管理に役立つ各書式集の中にあります

経営改善計画書を作って、社内で活用するだけなら、ネット上から使いやすいものを利用させてもらうといいと思います。

もしリスケ等の金融支援を依頼するなら、まずはメイン行にどの計画書を使ったらいいのか確認したほうがいいでしょう。

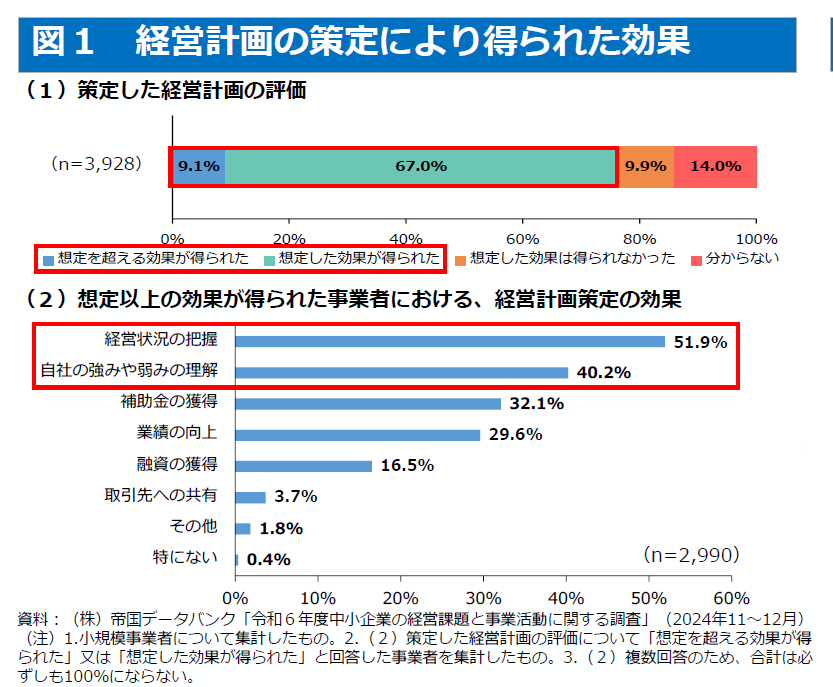

経営計画策定の効果

以下の図は2025年版中小企業白書・小規模企業白書の概要のある図です。

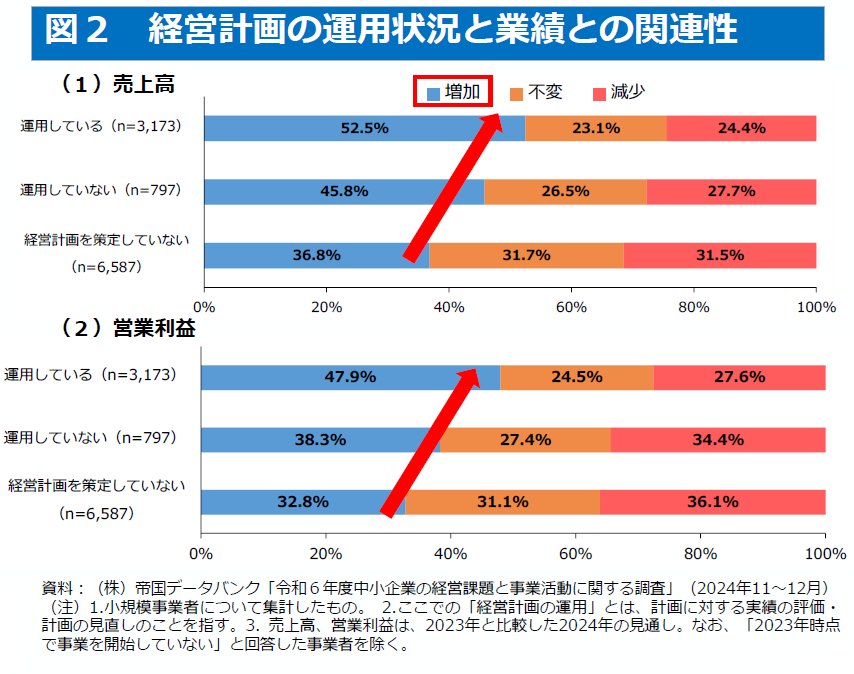

策定した経営計画の運用が重要

効果の上位に経営状況の把握、自社の強みや弱みの理解があり、業績の向上がそれよりも下にあると、何だかあまり効果がないように感じるかもしれません。

しかし、策定しただけでは意味がなく、経営計画を運用し続けることで企業業績にもプラスの効果をもたらします。それは以下の図でも明らかです。

経営改善計画書作成サービスのご案内

当社では経営改善計画書作成とその後の進捗管理をサポートしております。

いざ作成となっても思うようにできなかったり、実現可能性の低い計画内容になったりすることが多く、それでは経営や銀行取引の役に立ちません。時間とお金の無駄になってしまいます。

そこで経験豊富な当社が作成をご支援し、その後も計画と実績に乖離が発生しないよう伴走支援を行ないます。

経営改善計画書を銀行から求められている、作成に関心がある、作成したいが自信がない経営者さんは、「経営改善計画書作成支援」のページもご確認ください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位