資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

社会保険料未納は銀行融資に影響を与えます

社会保険料が払えない/払えるか不安――その状態のまま銀行に相談すると、融資は慎重になりがちです。

決算書(未払費用・預り金・法定福利費)や口座の動きから、未納は把握されることがあります。それでは今後の融資が難しくなりますし、資金繰り対応を誤れば事業継続が困難となります。

・社会保険料の未納がある(これから未納が発生しそうだ)

・社会保険料の支払いがかなり苦しい

・社会保険料の負担が大きく銀行への返済が苦しい

・銀行に未納の有無を聞かれた/決算書から指摘されそう

これらに当てはまるようでしたら、一緒に貴社の資金繰りを考えてみませんか。ぜひ無料経営相談をご利用ください。

※資金繰り表や試算表がなくても、とりあえず相談したいでも大丈夫です。

社会保険料の企業負担が結構大きい

経営者のみなさんは給与明細を毎月確認し、差し引かれる社会保険料が結構大きいと感じているでしょう。

それは企業も同じです。役員・従業員から徴収した社会保険料だけを納付するなら企業側の負担はありません。しかし、企業も徴収した分と同額を負担しなければなりません。

税金なら赤字や黒字でも繰越欠損金の範囲内ならば法人税は発生しませんし、地方税の均等割りだけです。消費税は本則課税で大赤字等の理由で控除される消費税額が大きければ還付の可能性もあります。しかし、どんなに赤字であっても人件費が発生しているなら社会保険料を負担し続ける必要があります。

給与は経費の中でも大きな割合を占めますから、社会保険料額も負担になるし、資金繰りが苦しい中小企業では、毎月末の引き落としができず未納になってしまうこともあるでしょう。中小企業経営者にとって社会保険料は本当に厄介な存在です。

毎月支払分に未納分が上乗せされれば、さらに支払いが滞るケースが増加します。預金口座や資産の差し押さえにより、経営は行き詰まってしまい社会保険料倒産に至ります。

社会保険料未納による融資への影響

未納が銀行に見つかるケース

社会保険料の未納について、経営者が自ら説明しなければバレないだろうと考えるかもしれませんが、決算書を見れば未納が発生していることが分かります。

貸借対照表の負債を見ると、未払費用が計上されており、その内容を見ると毎月の発生額と比べ明らかに多ければ未納が疑われます。あるいは預かっている社会保険料を預り金のままにしていることもあるでしょう。

販管費(製造業であれば製造原価報告書にも)の中に、企業が負担する法定福利費が計上されています。人員に大きな減少がないにもかかわらず、過年度と比較して法定福利費が大きく減少していれば、未納を隠していると考えられます。

また、口座の動きから社会保険料を滞納せず納めているかを確認されることもあります。

未納でも融資を受けられる条件

しかし、社会保険料が未納になっているのを理由に融資が絶対に出ないとはいえません。未納があっても融資が実行されることはあります。その条件は次のケースになります。

- 分割納付の手続きをして合意を得て、納付誓約書を提出する。

- 分割納付計画に基づき、今後の資金繰り見通しから納付が可能と考えられる。

- 分割納付により未納は早期に解消される。

つまり未納があっても今後の業績見通しから早期に解消されることが認められれば、融資を受けられる可能性はあるということです。民間金融機関はプロパー融資対応が困難だとしても、少なくとも信用保証協会あるいは政府系金融機関は、少なくとも未納だけを理由に保証や融資を謝絶することはありません。

社会保険料の納付が難しくなってきたら

銀行からの資金調達

納付が難しくなっていた頃には、すでに手持資金はかなり減少しているでしょうから、まずは銀行からの資金調達を目指しましょう。

借入金が増えることを嫌がる経営者もいますが、社会保険料の延滞金は銀行の金利よりも高いですから、預金残高が減少してきたら早めに行動してください。

延滞金の計算ですが、日本年金機構のホームページ(延滞金について)を見ますと、令和7年1月1日から12月31日までは、納付期限の翌月から3カ月を経過する日までは2.4%、3カ月を経過する日の翌日以降は8.7%です。

社会保険料の滞納が銀行に知られてしまってからでは、滞納解消を資金使途とした融資実行はめったにありません。それを目的に融資を出すケースもありますが、極めて限られた事情に限定されると考えてください。

分割納付

リスケジュール等あらゆる手段を講じたものの、未納が発生してしまうこともあるでしょう。その時は分割納付をします。

日本年金機構のホームページ(厚生年金保険料等の納付が一時的に困難となった場合に猶予制度があります)には次のように書かれています。

申請要件

(1)厚生年金保険料等を一時的に納付することにより、事業の継続等を困難にするおそれがあると認められること

(2)厚生年金保険料等の納付について誠実な意思を有すると認められること

(3)納付すべき厚生年金保険料等の納期限から6カ月以内に申請されていること

(4)換価の猶予を受けようとする厚生年金保険料等より以前の滞納又は延滞金がないこと

(5)原則として、猶予を受けようとする金額に相当する担保の提供があること

猶予期間

猶予期間は、1年の範囲内(※)で、申請者の財産や収支の状況に応じて、最も早く厚生年金保険料等を完納することができると年金事務所が求められる期間に限られます。

※猶予期間内に完納することができないやむを得ない理由があると認められる場合は、年金事務所に申請することにより、当初の猶予期間と合わせて最長2年以内の範囲で猶予期間の延長が認められることがあります。

その他詳しくは日本年金機構ホームページ内にある「厚生年金保険料等の猶予制度の概要」をご覧ください。

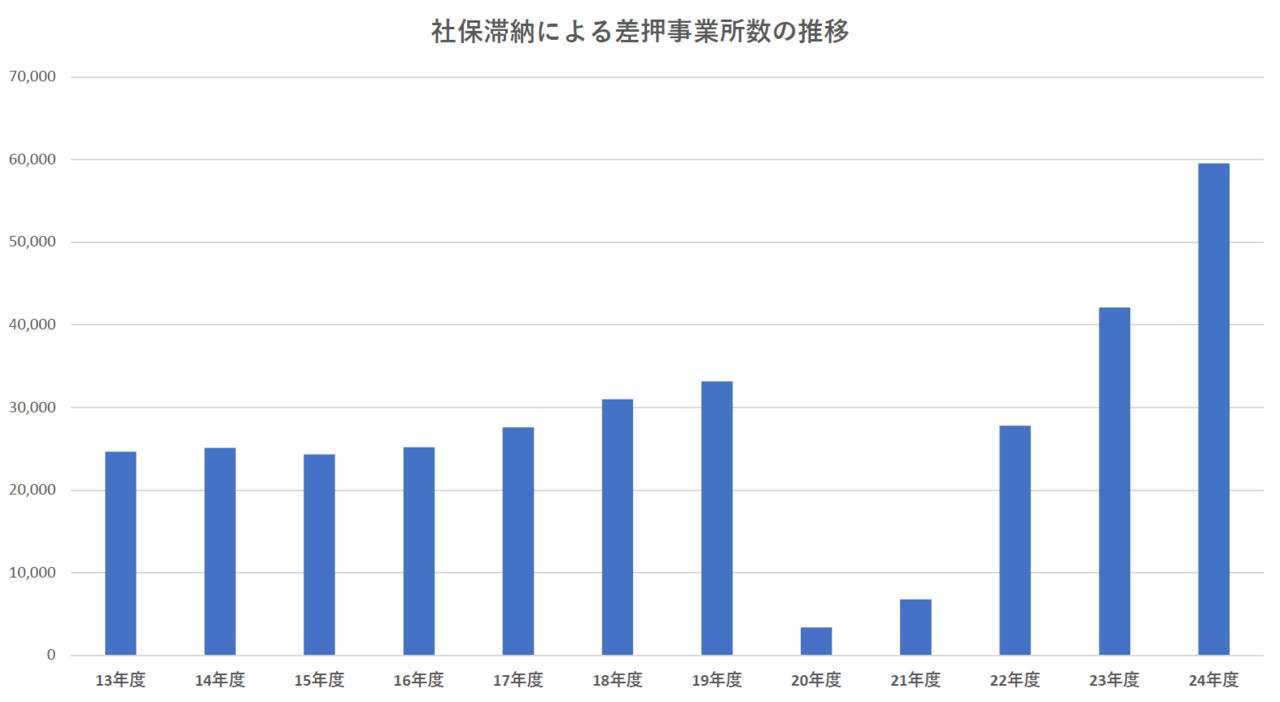

社保倒産の可能性

大規模な災害や経済危機が発生すると、中小企業支援策として政府系金融機関による融資、信用保証協会の保証審査について、資金繰り支援を最優先するよう国は要請します。

税金や社会保険料の納付についても柔軟に対応してくれます。未納残高は急増することになりますが、それは非常時ですから、資金繰りに困っている中小企業には助かる支援策です。

しかし、平時に戻ると特に年金事務所は、早期の未納解消を求めてきます。いくら平時に戻ったとはいえ、企業の経営が直ちに正常な状態に戻るわけではありません。しばらく時間がかかります。

年金事務所の職員はそれを理解していないのか、していたとしても自分たちの仕事を優先せざるを得ないのでしょう。次の図表をご覧ください。

日本年金機構「業務実績報告書」より

資金繰りの「限界」を感じている経営者様へ

「来月の社会保険料が払えないかもしれない……」 「すでに未納があり、いつ銀行口座を止められるか不安で仕事が手につかない」、社会保険料の支払いに窮している状態は、単なる「未納」の問題ではなく、会社の「資金繰り」が破綻しかけているという強力なサインです。

放置すれば、銀行融資はストップし、年金事務所への対応を怠れば「予告なき差し押さえ」によって事業継続が不可能になります。しかし、「未納になる前、あるいは未納直後のタイミング」で適切な資金繰り管理を導入すれば、倒産を回避する道はまだ残されています。

当社では、単なる表面的なアドバイスではなく、経営に深く踏み込んだ「攻めの資金繰り管理」をサポートします。

・「未納予備軍」からの脱却:未納が発生する前にキャッシュフローを再構築し、支払いの優先順位を整理します。

・未納発生後の資金繰り再生:滞納がある状態でも、これ以上の悪化を防ぎ、事業を維持するための徹底した資金繰り管理を行います。

・「融資を受けられる体質」への回帰:銀行から「この会社なら大丈夫だ」と再び信頼されるための財務改善計画を共に策定します。

手遅れになる前に、まずは現状の「数字」を整理しませんか? 相談が1日早ければ、それだけ従業員と経営者の生活を守ることができます。

※秘密厳守。現状の資金繰り表がなくても、まずはお話をお聞かせください。

2026年2月11日更新

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位