資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

経営者保証の取扱いについて

中小企業が銀行から融資を受ける際、経営者は保証を求められるのが一般的でしたが、最近は経営者保証を求めない取り扱いが増加しています。これからは経営者保証を求めない融資が主流になってくるでしょうし、経営者もそれを意識した経営をしていくことが必要です。

経営者保証の問題点

しかし、経営者保証が原因で経営者はすべてを失い生活再建が困難となることや、最悪の場合は自殺される方もいます。

それ以外にも、経営者は自身が多額の借入金を保証することが精神的に負担となるので、積極的な経営をしたくても「ここで機械を購入すればもっと利益は出せると思うのだが、返済や保証すると将来が不安だ」と慎重になることもあります。

そして、事業承継時においても、新経営者は連帯保証に躊躇してしまい、円滑に進まないことは大きな問題です。

しかし実際のところ、経営者保証を徴求したものの、企業の経営が悪化し経営者から回収しようにも、その頃には保証履行能力はほとんどないことが非常に多いのです。中小企業庁金融課が2022年9月20日に公表した資料「間接金融に関する中間とりまとめの進捗報告等について」によると、回収率1%未満が63%であり、残り37%も一桁代の回収率です。銀行が経営者に保証履行を求める頃には、ほとんど事業に使ってしまっていることが原因でしょう。

このように経営者からの回収はほとんど期待でませんし、銀行は回収目的で保証を徴求してもそれほどメリットはないことを理解しています。つまり、保証を求める目的は経営の規律付けのためなのです。

ガイドラインの3要件

経営者保証に関するガイドラインにおいて、経営者保証解除を検討できる要件を3つ示しています。

1,法人と経営者個人が明確に区分・分離されている

中小企業においては法人も経営者個人も一体の経営をしていることがよくあります。例えば、経営者が企業に資金を貸し付けたり、逆に経営者が企業から資金を借り入れるのです。あるいは過大な役員報酬を受け取る、個人所有の不動産を貸し付ける場合、受け取る地代家賃を高額に設定していることもあります。

銀行は融資した資金が事業に使われないのを嫌います。なぜなら、事業資金として融資した資金をそれ以外に使えば、資金使途違反ですし返済原資が生まれないからです。

そこで法人と個人と明確に分離できていない企業には、経営者保証を求めたいと考えるのです。

2,財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

経営者保証は信用力補完の一つとして機能しますが、そもそも財務内容が良好であれば経営者保証は不要と考えることができます。企業の資産や収益力から借入金返済が十分に可能であれば、経営者保証は不要と検討できるでしょう。

外部環境の影響を受け赤字になることはありますが、利益を出さなければ経営を継続することはできません。経営者保証に関係なく、経営者は黒字経営を目標にし結果を出す責任があります。

3,銀行に対して適時適切に財務情報が開示されている

中小企業でよくある問題点として、申告納税が終わった直後に決算書だけは提出するが、それ以降は特に何も経営状況を報告する書類(例えば、試算表や資金繰り表)を提出しない(提出できない)ことです。

その理由としては、経理を担当する社員がいない、社員はいるが能力が低い等が考えられます。また、あまり銀行には必要以上に書類を提出せず、最低限でいいといった考えを持つ経営者もいます。

それでは企業から提出された書類の数字は信用できません。また、一部を除き中小企業には公認会計士の監査が不要ですから、正確性よりも銀行融資を意識した決算書になっていることが多く信頼性が低いのです。

これらの理由から、経営状況を積極的に開示してもらえないのでは、とても安心して融資はできません。そこで、経営者保証を求めざるを得ないのです。

これからは経営者保証不要が主流に

金融庁は2022年12月に「経営者保証改革プログラム」を発表し、2023年4月より運用が開始されています。経営者保証に依存しない融資慣行の確立を銀行に強く求める内容です。例えば、次の内容が書かれています。

1、銀行は経営者保証に対する考え方や取組方針を公表し、経営者はホームページ等でそれを確認できるようになります。

2、銀行は経営者に対して保証契約の必要性、そして経営者保証に関するガイドラインに基づき、「どの部分が十分ではないから保証契約が必要である」「どのような改善を図れば保証契約の解除や変更の可能性が高まるのか」を説明する必要があります。

3,経営者の保証が必要な理由や、どのような改善を図れば経営者保証の解除等が検討されるのかを説明するとともに、その結果等を記録すること、そしてその内容を金融庁に報告することが求められています。

このように金融庁は本腰を入れていることが分かります。

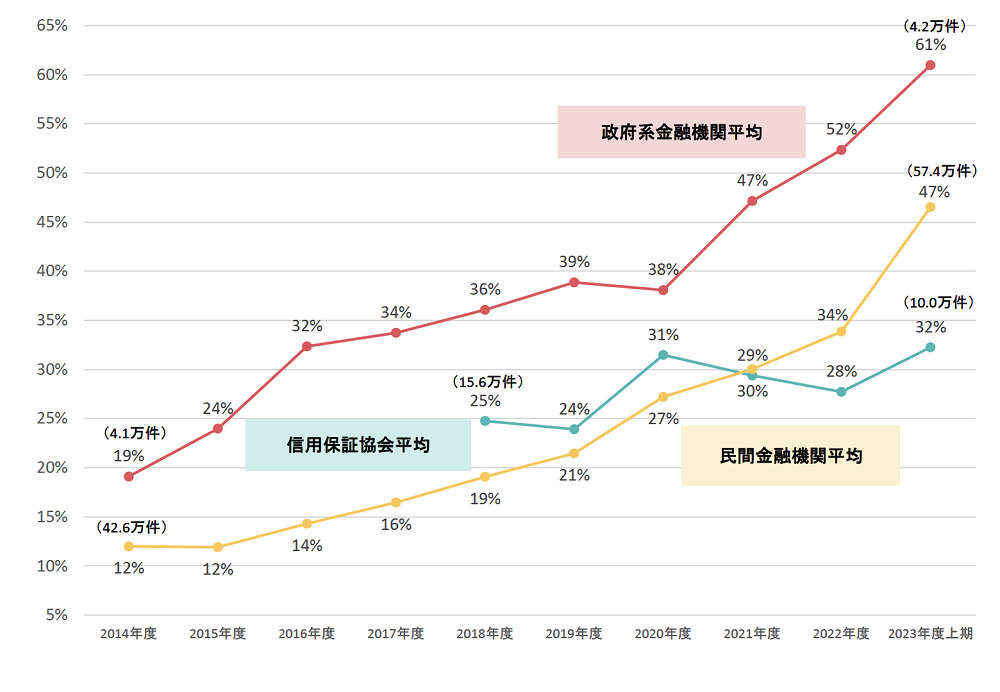

最近の実績

経営者保証に関するガイドラインが運用され始めた頃は、融資全体に占める経営者保証不要融資の割合は低く推移していました(下のグラフを参照)。

しかし、政府系金融機関の実績が先行し、少し遅れて民間金融機関も伸びてきました。信用保証協会の実績が低いのは、民間金融機関から来る案件はプロパー融資では対応が難しい、ややリスクのある案件が多いからだと考えられます。

中小企業庁「経営者保証」より

信用保証協会も経営者保証不要制度を開始

信用力にやや難のある中小企業は、取引銀行から信用保証協会の利用を求められることが多いでしょう。借入金のすべて、あるいはほとんどが保証付き融資になっていませんか。

経営者保証に依存しない新規融資の割合は先ほどのグラフを見ると、信用保証協会平均は政府系・民間金融機関よりも明らかに低いことが分かります。

これは先ほども申し上げたように、銀行ではリスクを取れない企業からの申し込みが多いからだと思います。しかし、信用保証協会もこの動きを無視することはできません。

そこで経営者保証を不要とする信用保証制度が2024年3月15日より取り扱いが始まりました。

■制度の概要

経営者保証の機能を代替する手法として保証料の上乗せが行われます。この信用保証制度を利用できるのは、次の要件のいずれにも該当する中小企業となります。

1,過去2年間(法人の設立日から2年経過していない場合は、その期間)において貸借対照表、損益計算書等その他財産、損益又は資金繰りの状況を示す書類(原則、貸借対照表及び損益計算書とするが、必要に応じて試算表や資金繰り表等も含む)を銀行の求めに応じて提出していること。

2,直近の決算書において代表者(代表権を持つ者のほか、代表者に準ずる者も含む)への貸付金等(「貸付金」以外の金銭債権「仮払金・未収入金等」も含み、少額のものや事業の実施に必要なものは除く)がなく、かつ代表者への役員報酬、賞与、配当等が社会通念上相当と認められる額を超えていないこと。

3,直近の決算において債務超過ではない(純資産の額がゼロ以上である)こと又は直近2期の決算において減価償却前経常利益が連続して赤字ではないこと。

・上記1及び2については継続的に充足することを誓約する書面を提出していること。

・中小企業が保証人の保証を提供しないことを希望していること。

自社の財務情報の開示に協力的であり、資金面で公私混同をせず、かつ債務超過でなく利益を出し続けている企業は、最低限今後も1と2を継続することを誓約できるのであれば、「経営者保証を不要としましょう」言ってもらえる可能性が高いということです。

■代表者への貸付金等について

中小企業の決算書には貸付金等が計上されていることがあります。主に経営者へ資金が流れているのですが、対象要件の中にある2には、「代表者への貸付金等がなく」との記載がありますから、あればこの制度は対象外となります。しかし、「少額のものや事業の実施に必要なものは除く」とも書かれています。

「少額」といってもイメージする金額は人によってことなります。ではどの程度までなら許されるのか気になるでしょう。

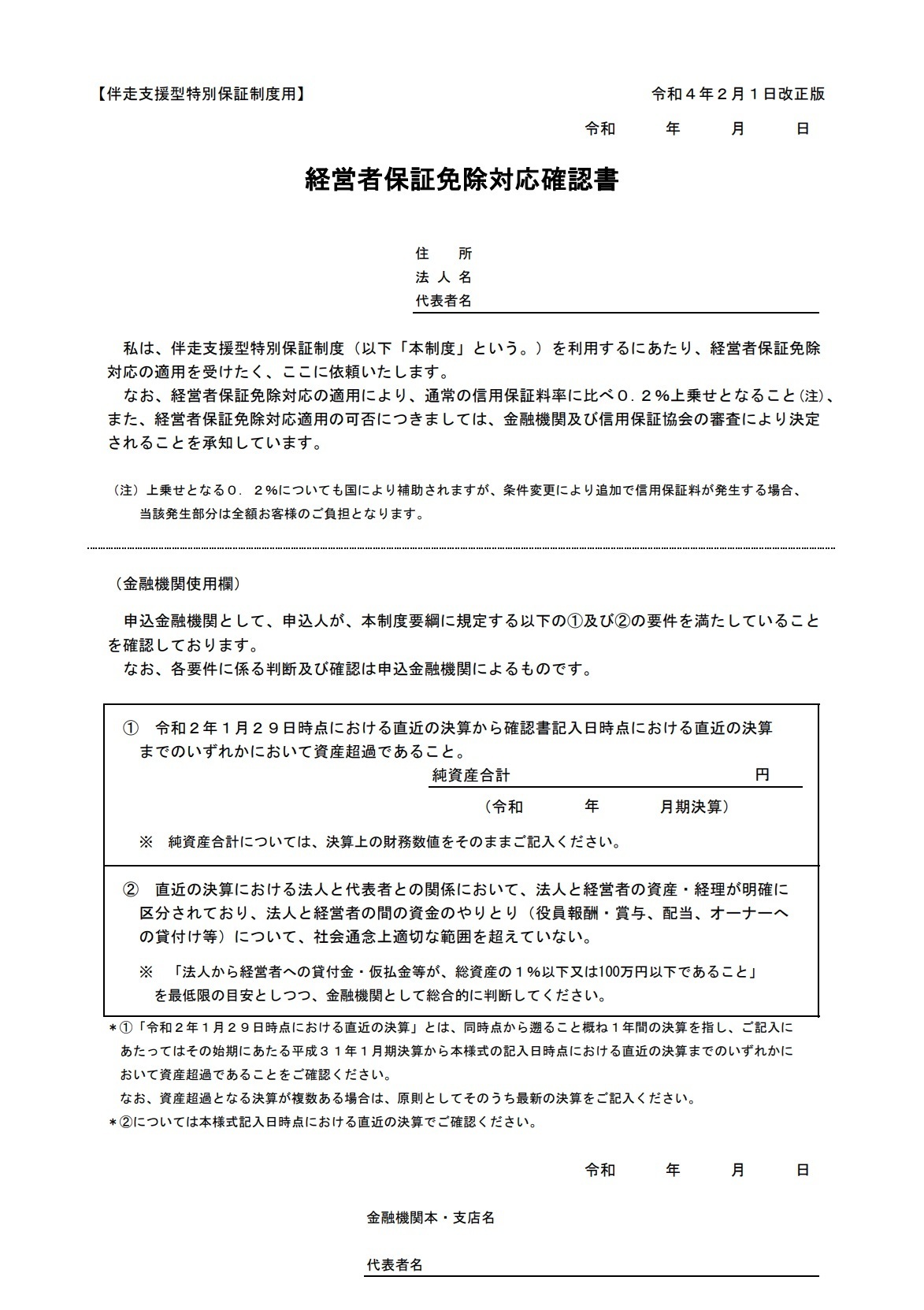

その参考として、伴奏支援型特別保証制度を利用する際、経営者保証免除対応の適用を受けたい場合に提出が必要となる「経営者保証免除対応確認書」があります。愛知県信用保証協会のホームページにある確認書には次のように書かれています。

3要件をクリアする経営が目標

ガイドラインにある3要件は経営者保証を不要とするために必要なわけですが、保証に関係なく銀行が中小企業に求める経営の姿でもあります。

財務基盤の強化は取引先などの影響も受けますから、直ちに赤字から黒字とはいかないかもしれません。ただ、常に利益を出し続ける、または早期に黒字化する経営を目標に行動する必要はあります。

法人個人の分離や経営の透明性確保は、企業努力でいくらでも改善できることです。経営者が意識すればできます。透明性確保も年1回の決算書提出だけでは足りません。融資申し込み時に加え3カ月に1回程度は、試算表や資金繰り表を提出する必要がありますし、期首には今期の経営計画書を提出するレベルが必要です。

その結果、銀行も経営者保証を求めなくても融資がしやすくなるのです。銀行との融資取引でお悩みがあるようでしたら、当社の無料経営相談をご利用ください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位