資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

自治体の制度融資

地方自治体(都道府県あるいは市区町村)には、地元の中小企業を資金繰りで応援する制度融資という融資制度を設けています。

制度融資利用の流れ

制度融資を利用するには一般的に次の流れになります。

(1)あっせんを受ける

事前に相談日の予約をして、相談当日に相談員(中小企業診断士など)と行います。そして、相談後にあっせんが可能と判断されると、あっせん書が交付されます。

制度融資の利用資格として最低限必要な要件としては次の2つです。

・地元地域で1年以上事業を行っている

・法人住民税などの税金を完納している

(2)あっせん書交付

あっせん書が交付されたら、それを銀行に持参して保証協会付き融資を申し込むこととなります。

(3)審査は銀行や信用保証協会が行う

銀行にあっせん書を提出したら、後は銀行や信用保証協会が融資審査を行います。

地方自治体は、自分たちが作った制度融資の利用資格があることを証明する書類を発行するだけで、その後の融資審査に関与するわけではありません。したがって、あっせん書が交付されても融資が出るとは限りませんから注意してください。

(4)流れは自治体により異なる

制度融資の流れは自治体によって異なります。専門家との面談が必要であったり、銀行に直接申し込みができるなどです。では次に港区と東京都の流れを紹介します。

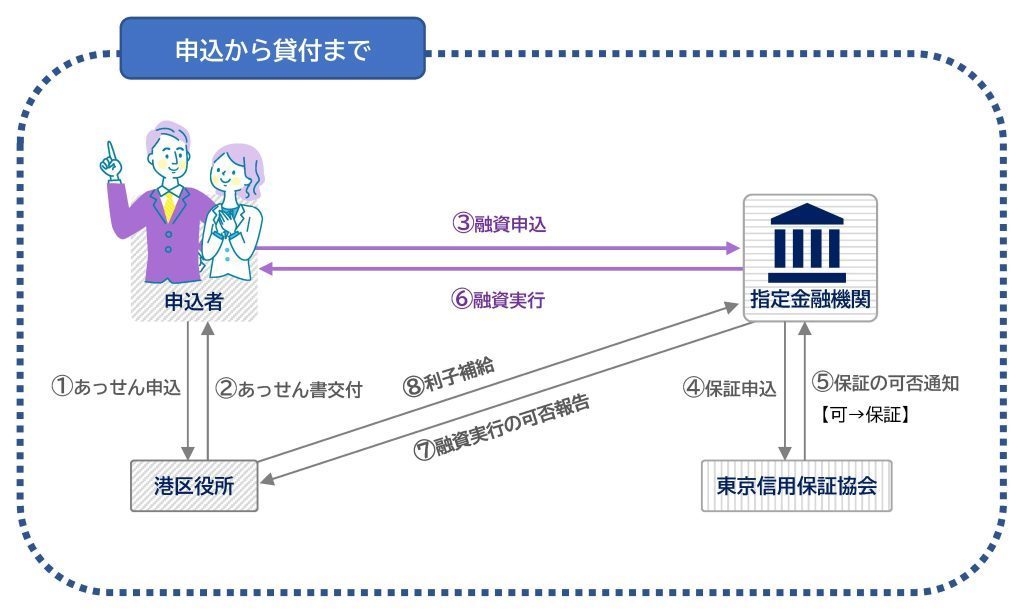

港区の制度融資

銀行に制度融資を申し込むのではなく、まず港区に商工相談員との面談を申し込みます。

港区は専門家(中小企業診断士)が経営者と面談を行います。そして申し込みに問題がないと判断されると「あっせん書」が発行されます。中小企業は銀行に申し込む時にこのあっせん書を提出し、それ以降の流れは保証協会付き融資と同じです(以下の図を参照)。

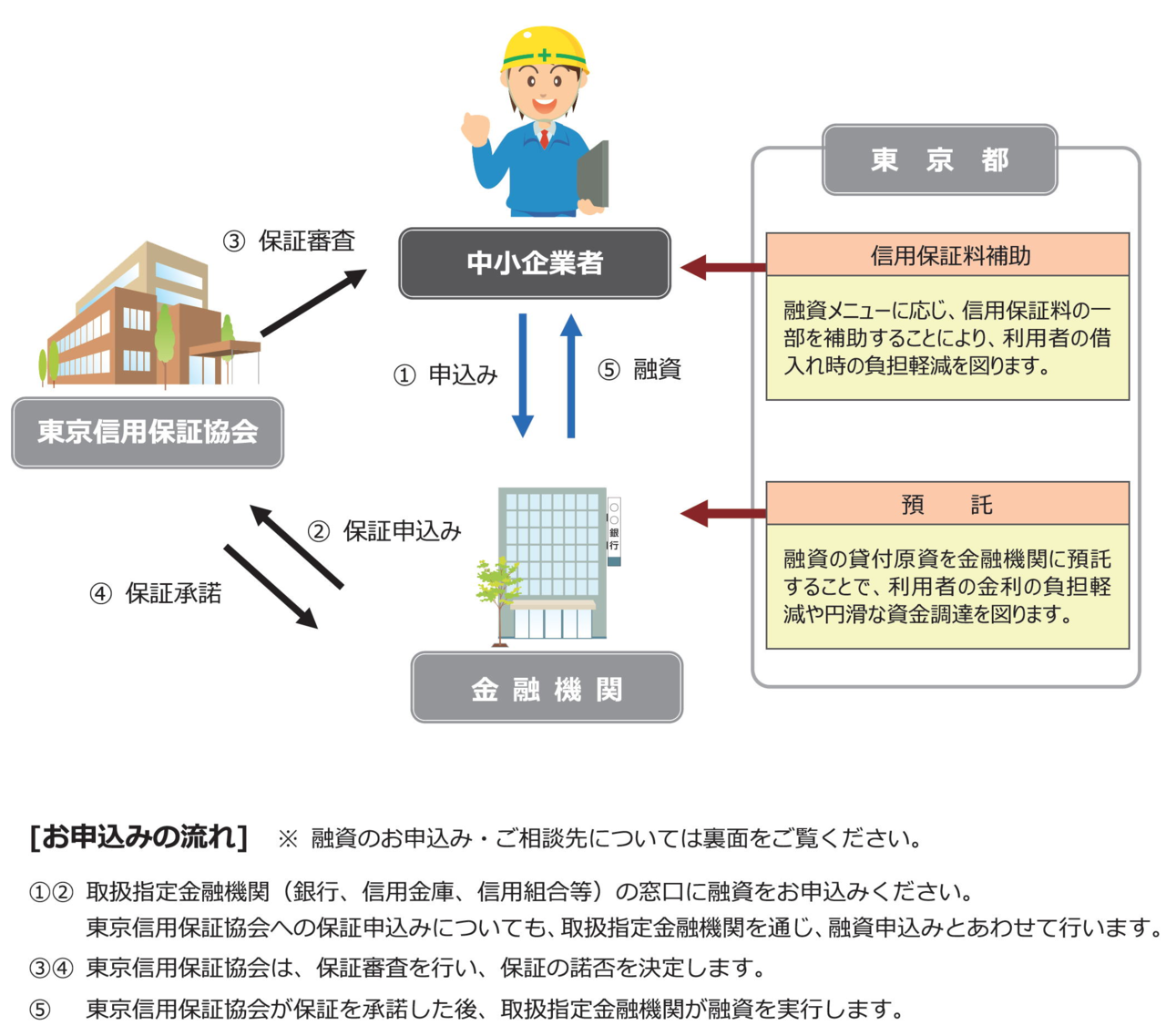

東京都の制度融資

中小企業は取引銀行に制度融資を直接申し込むことができます。そして、銀行を経由して信用保証協会に保証を申し込み、保証の承認が出れば融資が実行されます。流れ的には通常の保証協会付き融資と同じです(以下の図を参照)。

デメリット

中小企業にとってメリットの大きい制度融資ですがデメリットも存在します。

1、自治体や制度によって中小企業診断士等の専門家との面談があるためやや面倒です。

2、制度内容にもよりますが、自治体が絡む(あっせん書をもらったり、専門家との面談等)ため、融資実行までに時間がかかります。

3、特に市区町村の制度融資の場合、融資限度額が低く多額の資金調達には向いていません。

4,県によっては、制度によって利用できる銀行に制限があることもあります。

千葉県の制度融資だと、一部制度は千葉銀行、京葉銀行、千葉興業銀行等の千葉県に本店がある銀行のみの取扱となります。千葉県以外に本店がある銀行は、たとえ千葉県に支店があっても、利用できない制度融資がありますから注意が必要です。

制度融資のまとめ

このように制度融資は、融資実行まで時間がかかるなどのデメリットはありますが、低金利で融資が受けられたり、制度によっては利子補給や保証料を一部負担してくれるなどのメリットがあります。それに銀行や信用保証協会もあっせん書があると前向きに審査してくれる傾向にあります。

各自治体によって利用の流れや内容は千差万別です。申し込み先だけでも自治体によって異なります。銀行で申込ができるものもあるし、まずは地方自治体に行かなければならないところもあります。

銀行の担当者が制度融資の詳細を知らないことも多いので、相談に行くときは資料などを持って行くといいでしょう。

制度融資についてすべてを解説するのは難しいので、利用する前に自治体のホームページや電話で、または取引銀行に必ず確認してください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位