資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

ファクタリング

ファクタリングは多くの経営者がご存じの資金調達方法になってきました。中小企業の資金調達方法が増えるのはいいことですが、デメリットも大きいのが問題です。ファクタリングのメリットやデメリットなどについて解説します。

銀行から融資が受けられず、ファクタリングの利用をした(検討している)企業は、直ちに経営の立て直しを進めなければなりません。当社では無料経営相談を実施しておりますので、資金繰りでお困りの経営者様はぜひご利用ください。

ファクタリングとは

ファクタリングとは、企業が保有する売掛金等の売掛債権(売上債権)を、支払期日よりも前にファクタリング会社に買い取ってもらうことで、本来の回収サイトよりも早期に資金化する金融サービスです。

取引先が法人の場合、自社が商品やサービスを提供し売掛金が発生しても、取引条件が例えば月末締めの翌々月の末日に支払う等の条件によって、すぐに入金してもらえないことが多いでしょう。しかし、仕入や外注費の支払い、あるいは給料等の支払が入金よりも先行し資金ギャップが発生しやすく、資金繰りに頭を悩ます中小企業は本当に多いです。

資金繰りに悩めば通常は銀行に融資を申し込むと思います。しかし、業績悪化や税金未納等を理由に、必ず資金調達できるとは限りません。また、審査結果が出るまでに時間がかかることもあります。

ファクタリングの場合、買い取りを依頼した企業よりも売掛先の信用力を重視します。よって、債務超過、赤字、税金の未納があるからと門前払いされる可能性は銀行よりも低いでしょう。さらに、申込みから実行までが短期間で済むため、資金繰り予定が狂ってしまい急に資金調達をしたいときでも対応できます。

手形取引が撤廃に向かっていること、経営が悪化した企業が増加していることから、今後もファクタリング市場は拡大していくと思われます。

なお、将来債権ファクタリングというファクタリングも存在します。そちらについて詳しくは「将来債権ファクタリング」のページを参照してください。

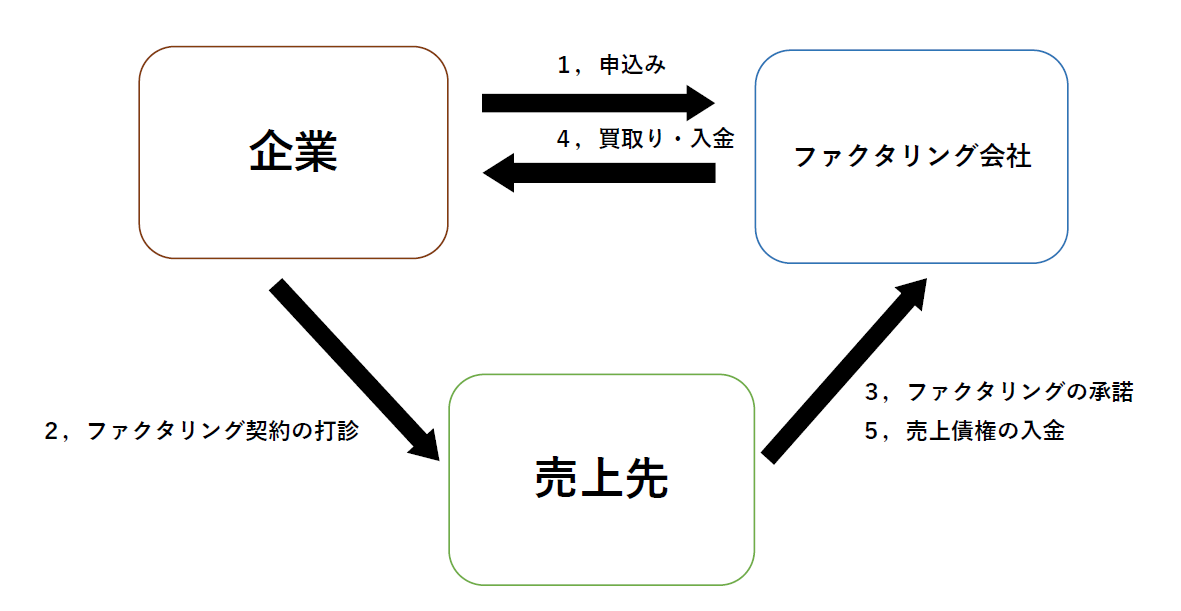

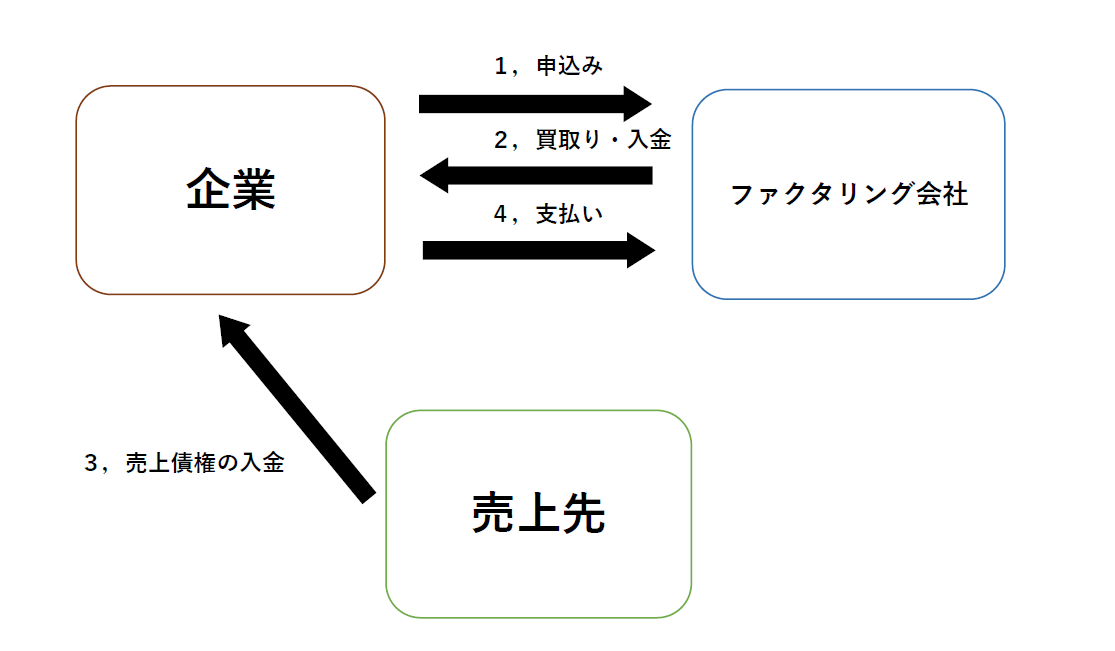

ファクタリングの流れ(3者間ファクタリング)

ファクタリングの手続きは通常、次のような流れになります。

ファクタリングのデメリット

ファクタリングには売掛金を早期に資金化できる等の大きなメリットがある一方でデメリットもあります。むしろメリットよりもでメリットのほうが大きいです。

(1)高い手数料

まず一番のデメリットはこの手数料です。

資金調達が必要な中小企業のほとんどは銀行と融資取引があると思います。その場合、金利は高くても年3%台かと思いますが、ファクタリングの場合はそれよりもはるかに高くなります。

3者間のファクタリングでしたら手数料はそれほど問題にならないのですが、2者間ファクタリングの場合は非常に割高です。私の知っている範囲で申し上げると、以前(約5年前)は1か月先に支払ってもらえる売掛金の買取手数料が10~25%でした。最近はファクタリング会社の急増で買取手数料も大幅に下がり一桁台が増えてきたとはいえ、それでも銀行融資の金利に比べれば割高です。

あまりないかと思いますが仮に5%だったとしましょう。1か月後に入金される売掛金を資金化するのに5%がかかりますから、年利にすれば60%ということになります。

ファクタリングは融資ではなく売掛債権の売買であるため上限金利に抵触することがないこと、そしてファクタリング会社も利用企業が回収した売掛金を支払ってもらえないリスクがありますから、どうしても高い手数料になりがちです。

(2)悪質なファクタリング業者の存在

まだあまりファクタリングについて正確な知識が広まっていないことや、違法金利で貸す金融業者がファクタリングに参入していることで、トラブルも増加しています。もちろん真面目なファクタリング会社だけでなく、悪質な業者がいるのは間違いありません。

・法外な手数料を要求する

ファクタリングのデメリットに高い手数料があるわけですが、ファクタリング会社の中には資金繰りに困っている中小企業の足元を見て、法外な手数料を提示してくる業者がいます。

買取手数料だけでなく、調査手数料等の手数料が発生することもありますから、申し込む前にファクタリング会社に確認するようにした方がいいでしょう。

・償還請求権の条項がある

ファクタリングは融資ではなく売掛金の売買です。企業はファクタリング会社に売掛金を売って代金を受け取ります。もしファクタリング利用後に売掛先の企業が倒産したら、ファクタリング会社が損失を被ることになります。ファクタリングは「償還請求権なし(ノンリコース)」が基本です。

しかし、後になって代金の返還を求める悪質業者がいます。企業が売掛金を買い戻す行為は、貸金業に該当します。ファクタリング契約書の中に償還請求権の条項がある場合は、その業者を疑った方がいいでしょう。

継続的利用は資金繰りをより悪化させる

このように銀行からの融資が難しい中小企業でも利用できる可能性の高いファクタリングは、申し込みから入金までが即日や数日ですし、いろいろな書類を提出する必要はありませんからメリットは大きく利用は増加しています。

しかし、銀行の金利に比べるとファクタリングの利用手数料負担は明らかに高いです。これは大きなデメリットでしょう。頻繁に利用すればそれだけ利益や資金を減少させます。そのため、継続的利用は絶対に避け、銀行からの金融支援をメインにしながら、一時的な資金繰り悪化時にやむを得ず利用する程度にとどめてください。

でなければ高い手数料が利益を奪ってしまい再生はほぼ不可能となります。実際、そういう企業からの相談を受けたことがあります。経営改善の効果が出て収益力が回復したのに、ファクタリング手数料の支払いに充てられてしまい再度利用することになるのです。

経営改善が遅れる

高い手数料が利益を奪ってしまうということは、企業の経営改善を遅らせることになります。改善効果が出て収益力が回復しても、ファクタリング手数料の支払いに充てられてしまい、再度を遅らせることになります。

ファクタリングを利用するのは、銀行から融資が受けられないため、やむを得ず利用するケースが多いでしょう。しかし、利益は手数料で奪われ、資金繰りも改善どころかさらに悪化させるため、経営改善は進みません。

改善策としては、いきなり利用をしないのは難しいでしょうから、徐々に利用額を減らしていくことです。本業で利益を出すことはもちろん、取引先の入金や支払いのサイト見直し依頼も必要になるでしょうか。

「そんなことしたら取引に影響が出るだろ」と言われるかもしれません。確かにその可能性はあります。しかし、これまでの取引関係や取引条件によっては可能な場合があります。

ファクタリング利用の前にご相談ください

当社では資金調達方法としてファクタリングを積極的にお勧めはしていません。とはいっても、どうしても待ってもらえない(待たせるわけにはいかない)取引先等への支払いもあるかと思います。ファクタリングの利用はそのようなやむを得ない場合に限定してください。

当社ではファクタリングを行っていませんが、お付き合いしているファクタリング会社が3社あります。もし資金繰りの都合上、利用を検討せざるを得ない場合はご紹介させて頂きます。

ただ、その前にファクタリングしか本当に選択肢が無いのか、ファクタリングを利用しなくても済むにはどうしたらいいのか、当社あるいはお近くの専門家に相談してみませんか。なぜなら、ファクタリングの利用を検討されている企業は、資金繰りだけでなく経営面で様々な問題点を抱えている事が多いからです。

当社では貴社の状況に合わせて経営改善や資金繰りの安定をサポートします。初回のご相談は無料です。資金繰りのお悩みは一人で抱え込まず、まずは下記フォームよりお気軽のお申込みください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位