資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

将来債権ファクタリング

企業の資金調達方法としてファクタリングは、多くの経営者に知られる存在となりました。ファクタリングは売上先に対して持つ売上債権を対象とします。商品やサービスを提供し請求書を発行しますが、代金を受け取るのは1か月から2か月程度先となるでしょう。しかし、仕入代金や給料などの支払で資金繰りが苦しくなる企業は、売上債権をファクタリング会社に買い取ってもらうことで早期に資金を手にすることができます。

しかし、これまでとは異なる将来債権ファクタリングという資金調達があります。

将来債権ファクタリングとは

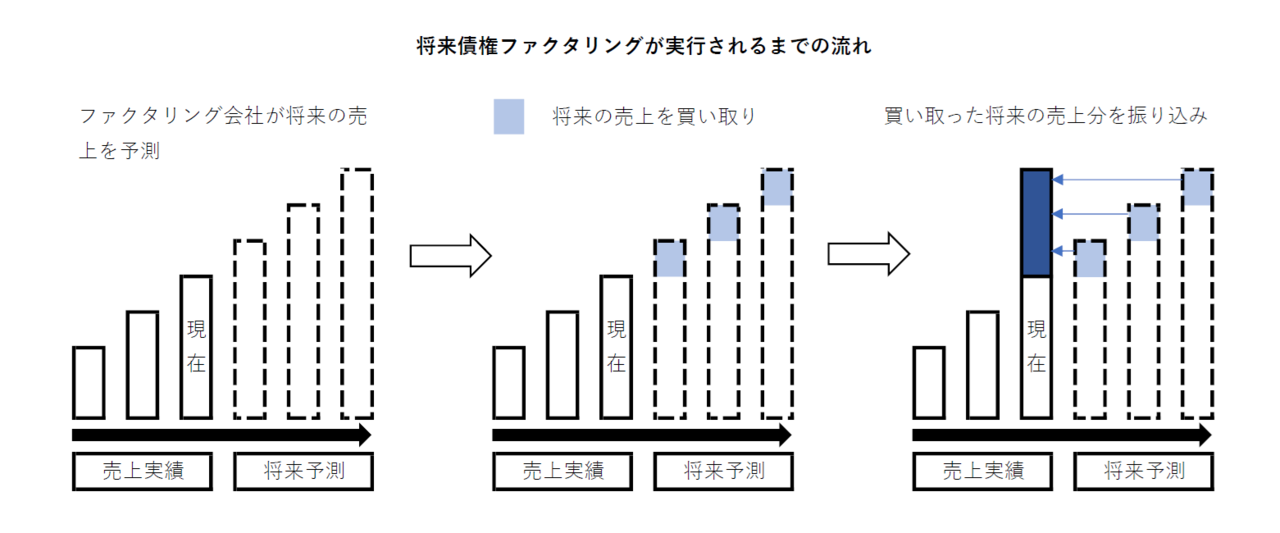

将来債権とは将来発生する予定の債権のことです。商品納入やサービスの提供は行っていませんから売上債権は発生していないものの、その予定があると見込まれる債権になります。当社のように毎月顧問料を頂いている企業であれば、将来債権が発生しやすいといえるでしょう。

将来債権ファクタリングとは、このように将来発生すると見込まれる売上債権をファクタリング会社が買い取るサービスです。

ファクタリング会社は、過去の売上データなどを分析し売上高を予測、そこから一定の手数料を差し引いて、売上債権発生前に資金を振り込みます(図表)。

ファクタリングの利用は慎重に

ファクタリングによる資金調達は違法なものではありません。しかし、かなり問題のある業者が存在します。異常な買取手数料を要求する、買取手数料自体は正常なものであっても、様々な理由を付けてその他の手数料を要求するためトータルでは高いことがあります。金融庁なども注意喚起をしています。

ファクタリングの利用を検討するのは、銀行から融資を受けられないからでしょう。低金利で貸すことができない、つまり信用力のない企業ということです。信用力のない企業は高金利・高い手数料で資金調達するしかありません。

ファクタリングの利用はぜひ慎重になさってください。そして、ファクタリングとは無縁の経営を目指しましょう。無料経営相談を実施中です。ぜひご利用ください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位