2026-07-11

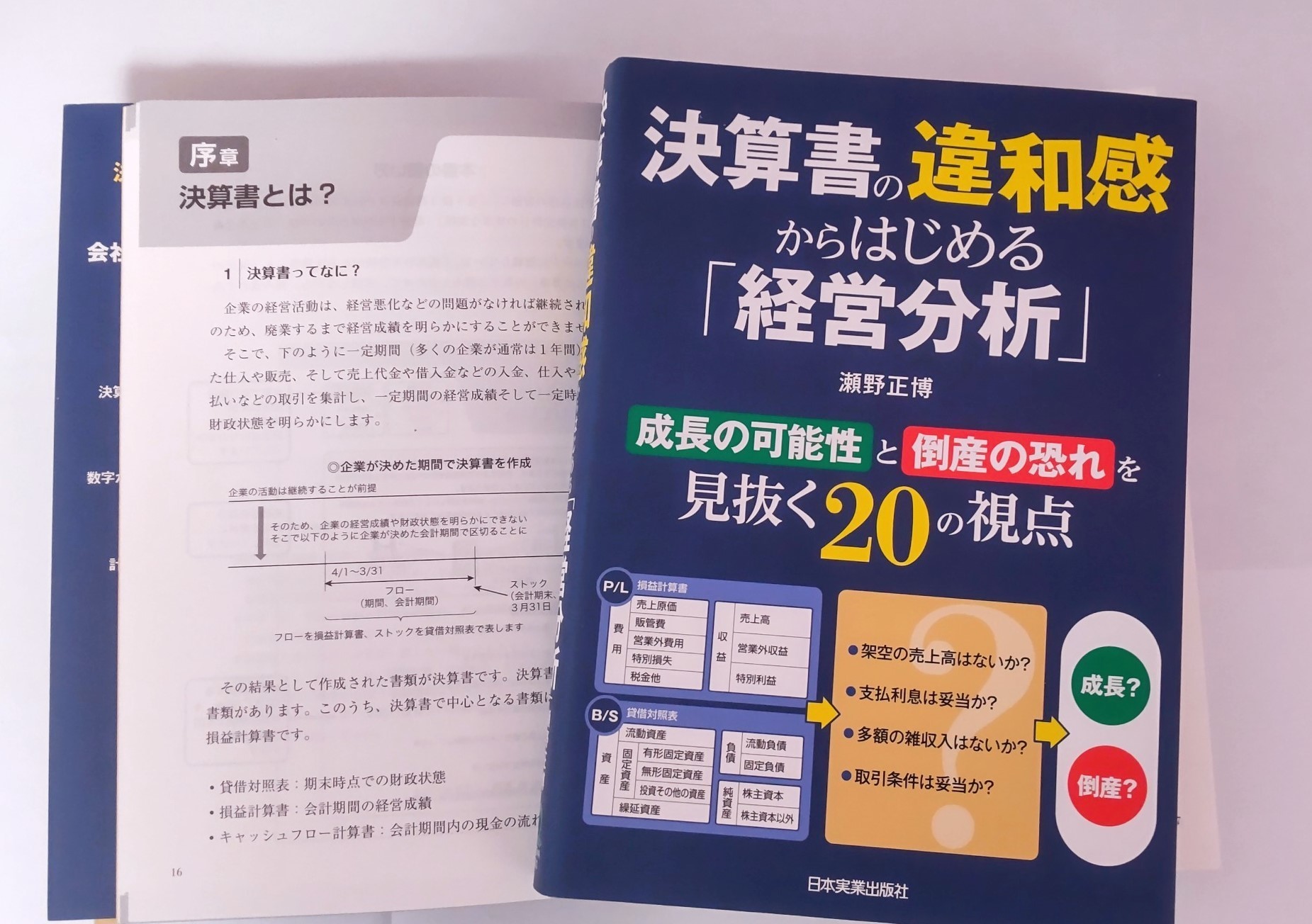

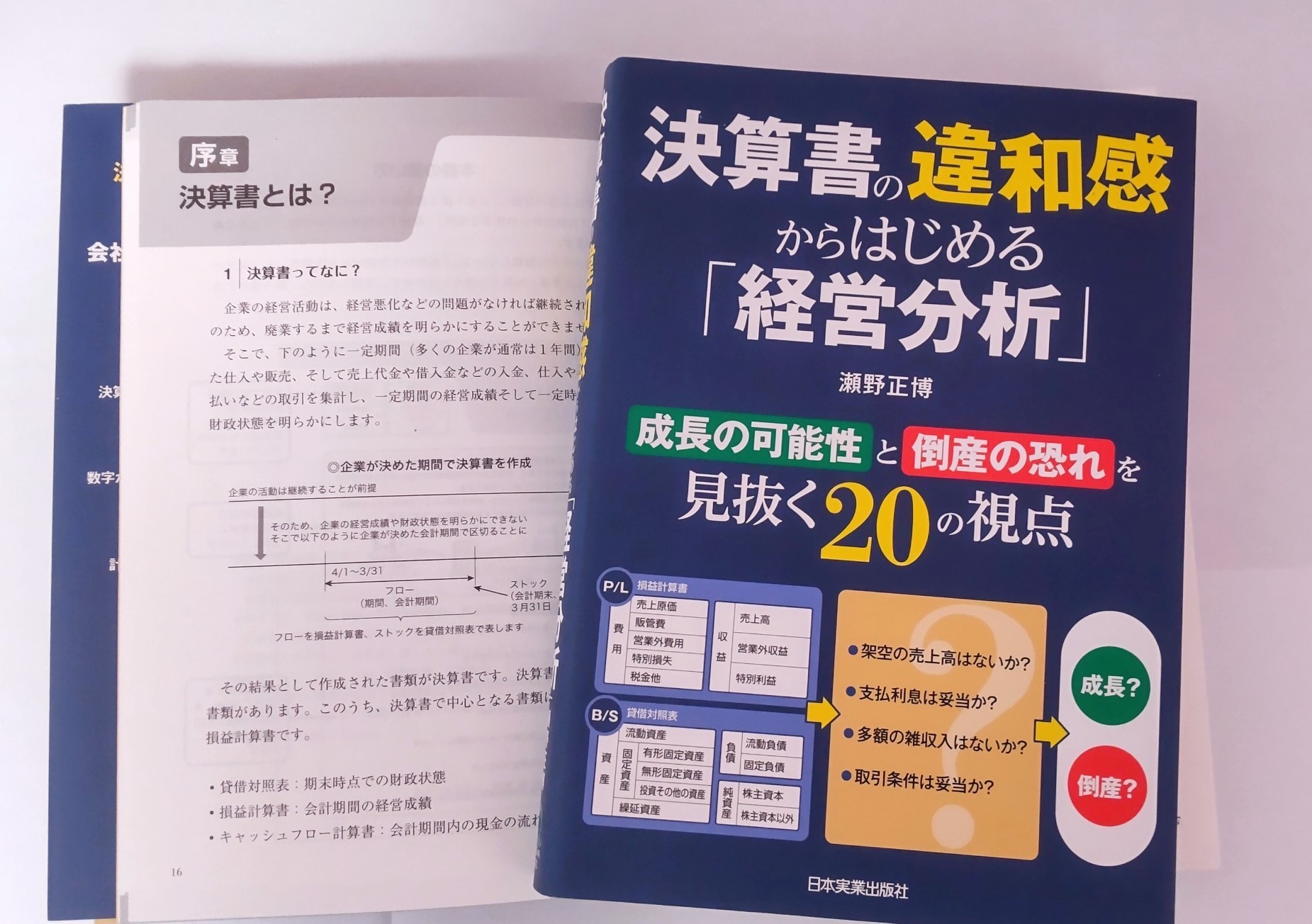

『決算書の違和感からはじめる「経営分析」』(日本実業出版社様)は2度増刷され(現在第3刷)、発売から1年5か月経ちました。

資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

中小企業経営者様を対象にした、資金繰り安定、銀行との融資取引、経営改善に関する内容のブログです。貴社の経営を見直す参考にしてください。

『決算書の違和感からはじめる「経営分析」』(日本実業出版社様)は2度増刷され(現在第3刷)、発売から1年5か月経ちました。

商品や原材料の価格高騰、採用難に伴う人件費の上昇が続いています。さらに借入金金利の上昇は営業利益を大きく圧迫するため、せっかく販売価格を見直しても「なかなか利益が出ない」と頭を抱えている経営者の方も多いのではないでしょうか。それに伴い、資金繰りも厳しくなっていませんか。

企業実務2026年7月号『目指すはCFO!財務諸表から読み解く「経営分析」講座』第14回は「借入金と返済能力のバランスに注意しよう」です。

日本人の死亡原因トップはがんです。しかし、がんは早期発見と治療を行えば治る、またはがんとの共存状態であっても、高い確率で生存できる病気になってきました。

それは企業経営でもまったく同じことがいえます。

人件費の増加、エネルギーや原材料・商品の価格高騰、および深刻な商品や原材料不足、これらは中小企業の経営に大きな影響を与えていますし、これからも影響を及ぼし続けるでしょう。経営者のみなさんはこれからの経営に不安はありませんか。

銀行から「今回は総合的判断として、ご希望に添いかねる結果となりました」と告げられたとき、それは実質的な「お断り」を意味します。しかし、「総合的」という言葉には具体的なヒントが一切含まれていません。

実は、銀行員がこの言葉を使う背景には、組織としての事情や顧客トラブルを避けるための「防衛本能」が働いています。本当の理由を知ることは、自社の財務状況を客観的に見つめ直す第一歩となります。

日本実業出版社様から発行されている企業実務の連載を担当しています。2026年4月号は『目指すはCFO!財務諸表から読み解く「経営分析」講座』の第11回です。タイトルは「減価償却費は限度額まで計上しよう」です。

中小企業の資金繰りは、常に経営者の頭を悩ませる課題です。 2月16日、東京商工リサーチから公表された「中小企業の12.2%が事業資金を個人名義で調達 保証債務に上乗せ負担、債務整理や廃業を複雑に」の結果によると、中小企業の12.2%が事業資金を個人名義で調達していることがわかりました。

昨年2月7日に発売された『決算書の違和感からはじめる「経営分析」』(日本実業出版社)は、おかげさまで2度目の増刷となりました。

日本実業出版社様から発行される企業実務の連載を担当しています。2026年3月号は『目指すはCFO!財務諸表から読み解く「経営分析」講座』の第10回です。タイトルは「事業に必要な固定資産を購入していますか」です。

銀行融資を検討している経営者の方にとって、「信用保証協会(保証協会)」は避けて通れない存在です。とくに、創業期や業績の波がある局面、あるいは担保・自己資本が厚くない局面では、保証協会の保証付き融資が資金調達の現実的な選択肢になります。

中小企業の経営において、資金繰りはまさに「血流」です。その血流を支える公的なインフラが「信用保証協会」ですが、制度の変化により「保証協会さえ通れば100%借りられる」時代は2007年9月で終わり、現在では「責任共有制度」が導入されています。

かつて“原則100%保証”だった仕組みが、現在では原則80%保証、銀行も20%のリスクを負担する仕組みへ移行しています。 そのため、「保証協会付きなら通るはず」と思っていた融資が、銀行では通らないこともあります。

では、信用保証協会とはそもそも何か。なぜ100%から80%へ変わったのか。そして80%への移行が中小企業に何をもたらし、経営者は何に注意すべきか――。順に、わかりやすく整理します。

日本実業出版社様から発行される企業実務の連載を担当しています。2026年2月号は『目指すはCFO!財務諸表から読み解く「経営分析」講座』の第9回です。タイトルは「棚卸資産の適正保有と管理強化を」です。

決算書を見つめながら、「今月もまた役員借入金が増えてしまったな……」と溜息をついていませんか?

経営者が個人のお金を自社に入れる。それは一見、会社を想う強い責任感の現れであり、自社のために尽くしているようにも見えます。しかし、資金繰りのプロや銀行員の視点からはプラスに評価できません。なぜなら、社内の資金だけでは資金繰りが回っていない可能性があるからです。

日本実業出版社様が発行する企業実務の連載を担当しております。今回は『目指すはCFO!財務諸表から読み解く「経営分析」講座』の第8回です。タイトルは「 売上債権の管理徹底と早期回収を目標に」です。

日本実業出版社様が発行する企業実務の連載を担当しております。今回は『目指すはCFO!財務諸表から読み解く「経営分析」講座』の第7回です。タイトルは「企業の存続に不可欠な研究開発費」です。

日本実業出版社様が発行する企業実務の連載を担当しております。今回は『目指すはCFO!財務諸表から読み解く「経営分析」講座』の第6回です。タイトルは「給与引き上げのためにも生産性向上を」です。

決算書の違和感からはじめる「経営分析」は6月に増刷され、おかげさまで多くの方に読んでいただけているようです。ありがとうございます。

銀行研修社様が発行する銀行実務2025年8月号の一部記事を担当しました。

日本実業出版社様が発行する企業実務で決算書に関する連載を6月号より担当しています。

今年2月7日に発売された『決算書の違和感からはじめる「経営分析」』(日本実業出版社)は、おかげさまで増刷となりました。

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位