資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

経営改善計画書作成支援

- 「銀行から改善計画の提出を求められたが、何から手をつければいいのかわからない」

- 「返済の猶予(リスケ)が必要だが、交渉がうまくいくか不安だ」

- 「目先の資金繰りに追われ、将来のビジョンが描けない」

多くの中小企業経営者様が、こうした孤独な悩みを抱えています。 経営改善計画書は、単に銀行へ提出するための「形式的な書類」ではありません。それは、大切な会社を守り、再び成長軌道に乗せるために不可欠な書類です。

経営改善は1日も早い行動が大切です

企業の目的は、自社の商品・サービスが世の中(お客様)に受け入れられながら存続・成長していくことだと思います。しかし、最近は伝統企業や優良企業であっても時代の変化に対応できず、あっという間に倒産することが珍しくありません。

倒産には至らなくても、債務超過、借入過多、連続赤字が続いている等、厳しい経営を強いられている企業は多くあります。

経営者はまだ何とかなる(何とかなって欲しい)と思っているのですが、他人に見せられる状態ではないからと専門家に相談しない(できない)ため、倒産に近い状態になって当社のようなコンサルタント会社に相談する頃には、取り返しのつかないほど深刻な状態になっている場合もあります。

経営改善で当社にご相談くださる企業の多くが、このままでは数か月以内に倒産する状態で、経営実態を説明すると「現実を見たくなかったが、やっぱりそうなのか」「まさか、そこまでとは」とおっしゃるのです。

そうならないためにも、売上あるいは利益が減少し続けている、借入金が多い、現預金が極めて少ない等、決算書や資金繰り表に異常があれば、1日も早く専門家と一緒に経営改善していくことが必要です。

経営改善計画書とは

経営改善には経営改善計画書が必要です。書類の主な内容としては、経営悪化に陥った原因、それに対する改善策、改善策実行ごの数値計画(今後5期程度先までの予想貸借対照表、損益計算書、キャッシュフロー計算書)になります。銀行へのリスケジュール支援を受けるのであれば、返済計画まで作成する必要があります。

経営改善計画書の作成について必ずある意見としては、「計画書なんて作成して意味があるのだろうか」「作ってもどうせその通りにはならないよ」等の否定的な意見です。

しかし、計画書の作成は予想が目的ではありません。今まで通りの経営を続けても悪くなるばかりで改善されません。だからこそこれまでの経営の何が問題だったのか、問題解決のために何をしたらいいのか、改善策を実行すれば今後の業績はどう見込まれるのか、そして役員・従業員一人一人が何をすべきかが明確になるよう計画書としてまとめるのです。

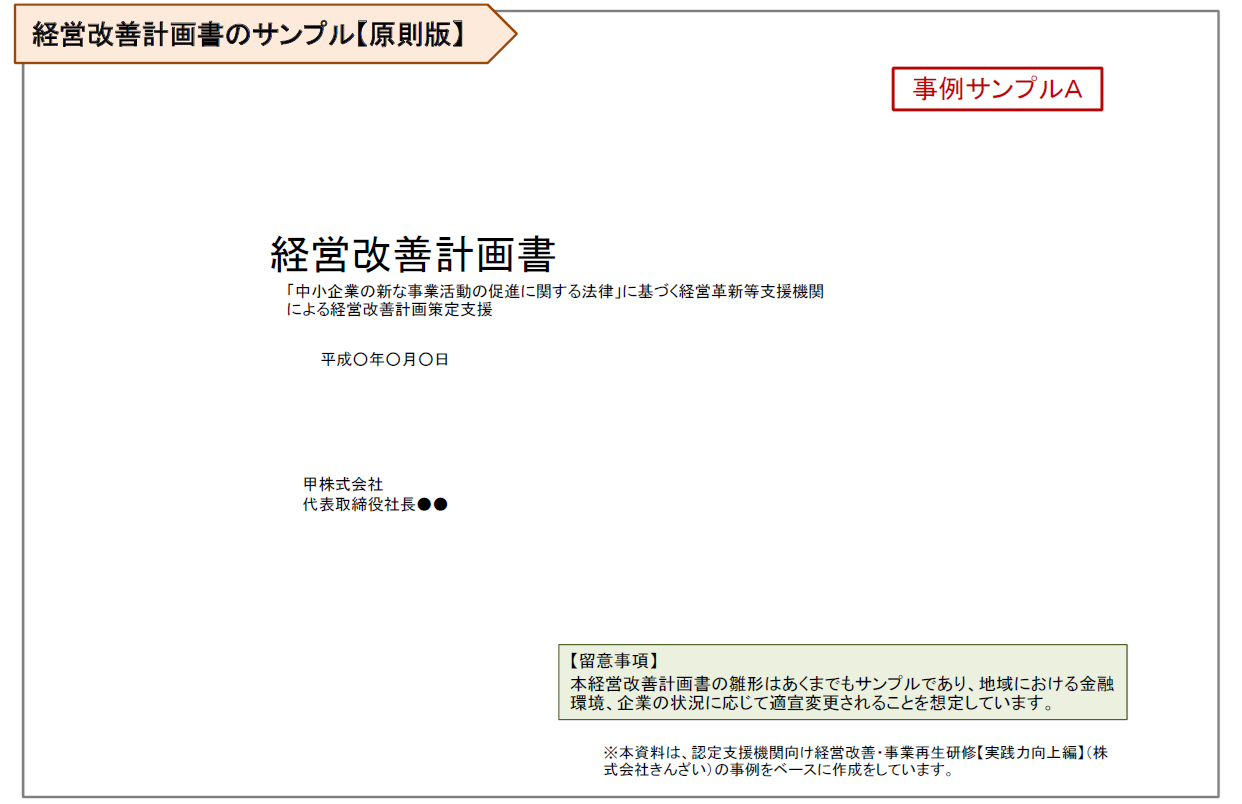

こちらが経営改善計画書のサンプルです。

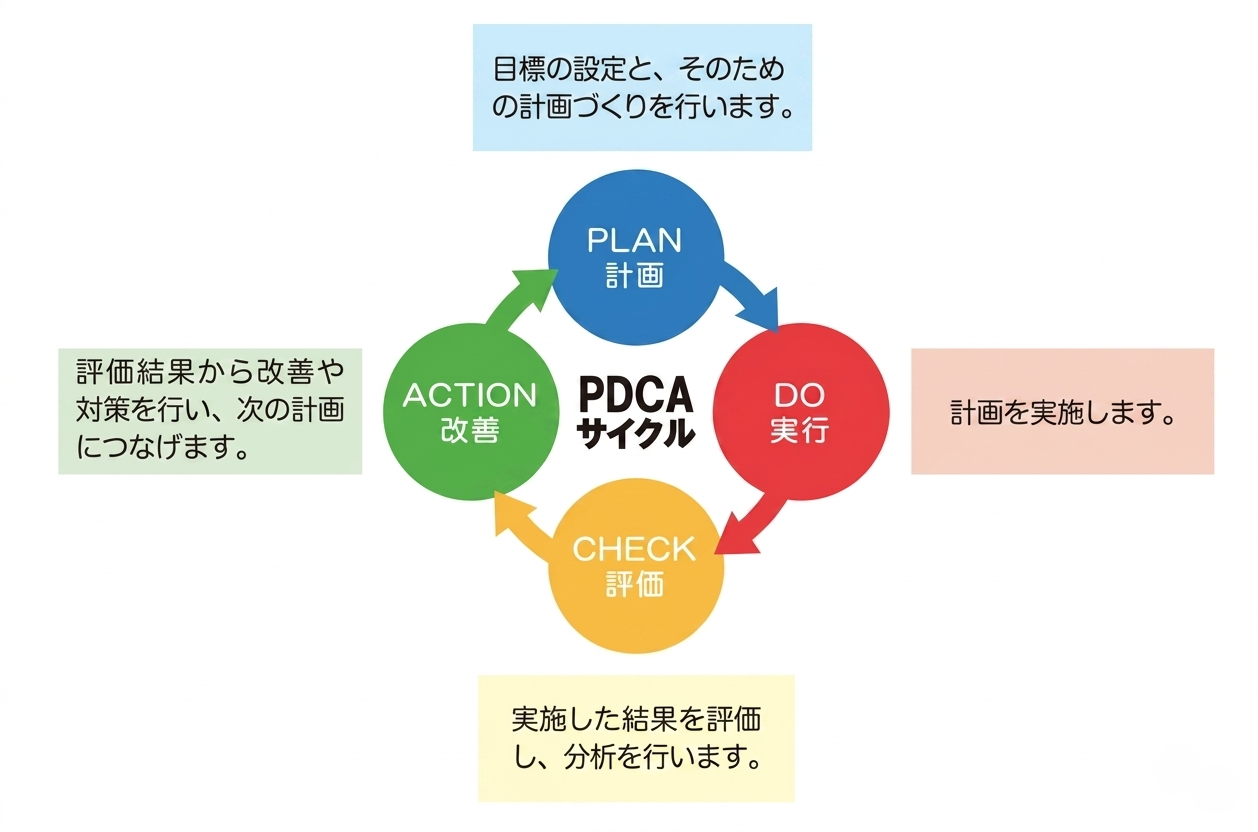

経営改善計画書作成とPDCAサイクル

経営改善計画書は作っただけでは意味がありません。その計画内容に沿った経営を実行し、計画通りに進捗しているかを管理していく必要があります。

PDCAサイクルという言葉を聞いたことがあるでしょうか。PDCAとは次の言葉の頭文字を指します。

- Plan(計画)

- Do(実行)

- Check(評価)

- Action(改善)

計画を策定(Plan)し、計画通りに実行(Do)します。計画と実行した結果とを評価(Check)して、計画と結果に差異がある場合は、改善(Action)します。

この一連のプロセスを繰り返し行うことで、業務の改善や効率化を図る考え方の一つです。

これを繰り返すことで経営は良くなっていくわけですが、中小企業ではPlanやDoまではできても、CheckやActionをやっていない、あるいは不十分であるため、効果が表れないことが多いのです。

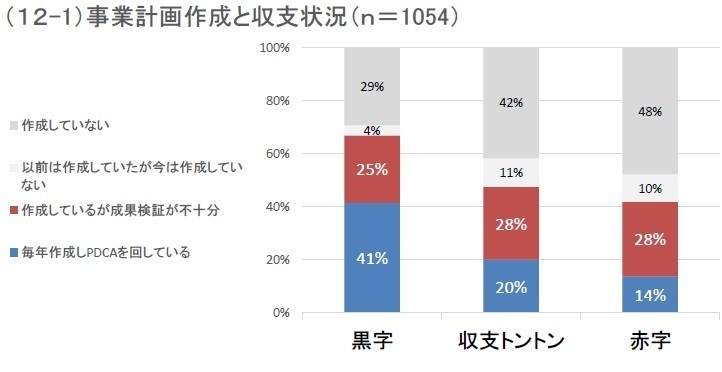

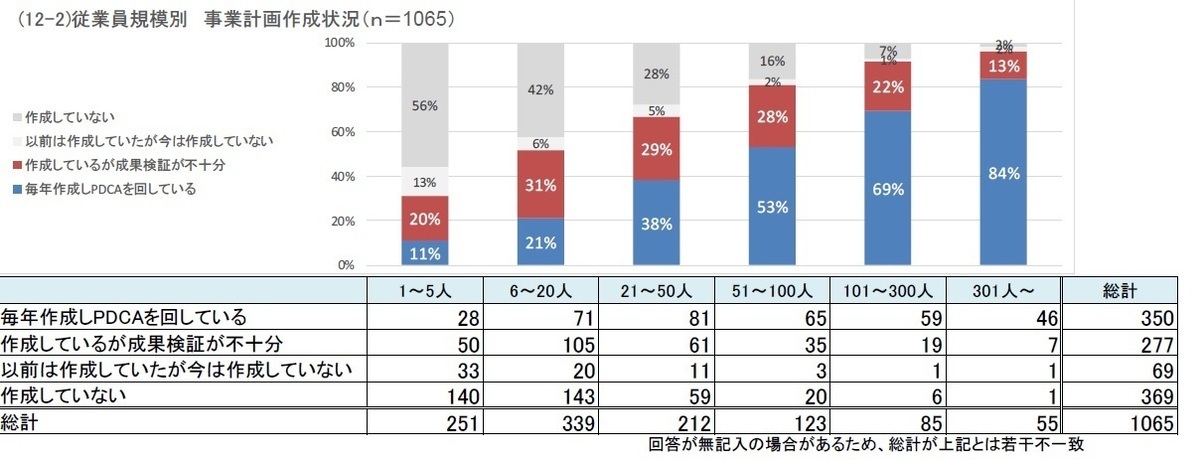

東京商工会議所が平成29年3月2日に発表した「生産性向上・ICT活用状況に関するアンケート調査結果報告書」によると、事業計画を毎年作成しPDCAを回している企業とそうでない企業とでは、黒字企業の割合に明らかな差が見られたという事でした。

計画策定の各局面における役割分担について

経営改善計画書が完成するまでには、改善策の立案と効果測定、実現可能性の検討、数値計画作成の流れになります。

- 改善策立案

現状の経営課題を踏まえ、社内でこれから必要な改善策の立案に取り組む必要があります。経営者や取締役だけではなく各部門にも参加してもらい、多くの意見を集約していきましょう。

ここで重要なのは、改善策はコンサルタントが提供するのではなく、社内で考え出すということです。社内で何も考えずに改善策や目標を与えられ、「言われたとおりに取り組め」と言われても、素直に従えるものではありません。やはり自分たちで自社の現状から何をすべきか、(売上増加なら)毎月必要となる金額や件数を自分たちで理解して設定した方が、意欲的に取り組むようになります。

したがって、改善策立案は企業が中心となって取り組まなければなりません。

コンサルタントは、経営者、役員、従業員へのインタビュー、あるいは会議に参加して建設的な発想を促すようサポートすることが仕事になります。

- 改善策の効果測定と実現可能性の検討

具体的な経営改善策を策定したものの、できもしない数値目標になっていることが多々あります。例えば、売上は減少傾向であるにもかかわらず、取扱商品や営業社員数は全く一緒、営業活動にも変化がない内容で、急増を予想するケースです。

これは明らかに実現可能性が低いですし、銀行からの評価は得られないでしょう。営業社員もそんなできもしない営業目標を与えられても、頑張ろうとは思わないでしょう。

コンサルタントは客観的な立場で、効果の妥当性や実現可能性について検証し、実現性の高い改善策の策定をサポートするのが仕事となります。

- 数値計画の作成

どんなに立派な改善策を立案しても、数字で見てどのように改善されるのかを銀行に示さなければなりません。例えば、2期目には赤字から黒字に転換でき、返済を再開できるといった内容です。

リスケジュールをお願いする時、銀行はいつからいくら返済できるかに関心を持ちますので、貸借対照表、損益計算書、キャッシュフロー計算書の予想に加え、返済予定表も必要になります。

これはコンサルタントが中心になって作成すべき箇所です。各改善策を数値計画に反映させ、計画の全体像を示すことや計画内容の説明、そして計画内容が自社のすべきこととの意識を促します。

そして企業は、改善計画の内容を理解し、計画達成に向けて全社一丸となって、責任をもって行動することが求められます。

当社の関与の仕方について

当社ではこれまで述べたような立場でご支援をしています。

経営改善計画書を作成し改善策を実行することは、何だかとても難しい事のように感じるかもしれません。確かに、難しい、面倒、辛いことが多いのも事実です。しかし、やるだけの価値が必ずあります。

当社顧問先でも、赤字が続いている、債務超過、借入金返済が困難等が原因で経営の危機にあったものの、現在は経営改善を果たし経営が順調になった企業はいくつもあります。これを読んでくださっている経営者さんもきっとできるはずです。

一番の目標は相談して下さった企業の存続と成長ですから、厳しいことも受け入れて頂かなければならない場面も出てきますが、当社はコンサルタントというよりも社内のメンバーのような立場となってコンサルティングを行っていきます。

認定経営革新等支援機関(認定支援機関)に認定されている当社が、経営改善に本気で取り組みたい経営者さんのお手伝いをします。

こんな悩みをお持ちではありませんか

以下の1つでも当てはまる中小企業はかなり危険な状態です。すぐにでも改善に動きださなければなりません。

なぜ専門家の支援が必要なのか

経営改善計画書には、客観的な実態把握と、実現可能性の高い数値計画が不可欠です。

業績には特に問題のない企業が、単に自社の目標としてかなり強気の数値計画が入った経営改善計画書を作成し、結果と大幅な乖離があったとしても誰にも迷惑をかけず、特に問題になることはありません。

しかし、「赤字が続いている」「資金繰りがかなり厳しい」企業は、直ちに経営改善を実現させなければなりません。そのために誰が何をすべきか、その改善策によりこれからの見通しを数字で見るとどうなるのか、かなり精度の高い経営改善計画が必要です。

銀行にリスケジュールなどの支援をお願いする必要があるなら、以下の理由からプロの支援が必要になります。

報酬について

当社は従業員100人程度までの中小企業を中心に、経営改善のサポートを行っております。取引銀行等からリスケジュール(返済条件の変更)等の支援を受ける必要がある場合、経営改善計画書の作成支援、そして作成後の進捗管理や取引銀行への交渉や報告の支援をしています。

経営改善計画書作成は、企業規模や経営状態によって大きく異なります。また、計画書は作成して終わりではありません。その後の経営管理と銀行への報告が重要です。どちらも手間のかかることなので、どうしても次のような報酬をお願いしなければなりません。

一歩踏み出すことが、再生への第一歩です

経営改善は、早めに対策を打つほど選択肢が多く、経営の立て直しの成功率は高いです。「他人に自社の経営の恥ずかしい面を知られたくない」「まだ何とかやれるからまだ大丈夫だろう」ではなく、経営悪化が数字に表れているのなら「今こそ変える時」です。

当社が全力でバックアップいたしますので、まずは無料経営相談をご利用ください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位