資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

条件変更改善型借換保証

条件変更改善型借換保証とは

条件変更改善型借換保証とは、信用保証協会の保証付融資について返済条件の緩和を受けている中小企業を対象とする保証制度です。

業況悪化や資金繰り難からリスケジュール(条件変更緩和)してもらい、経営改善している中小企業は少なくありません。

リスケジュール中では追加融資が難しくなります。しかし、経営改善の可能性が高く、かつ経営者に経営改善の意欲はあるものの、リスケジュール(返済条件緩和)の影響で資金調達に支障をきたしている中小企業が、複数の借入金を一本化することで毎月の返済負担を軽減し、資金繰りの安定化を図るのがこの保証制度です。さらに、追加融資分も含めての借換えも可能としています。

信用保証協会の保証付融資を受けている中小企業は多いでしょう。そして、資金繰りの問題から、保証協会付き融資の返済額を軽減してもらっている中小企業も多いのではと思います。しかし、「それでも返済が苦しい」あるいは「返済額を減らしてもらっているが、今後は経営改善が大いに見込まれるため追加資金が必要だ」、そのような状況の中小企業に対して金融支援する保証制度なのです。

条件変更改善型借換保証の概要

●利用できる中小企業

以下の3つに該当する中小企業

1、保証申し込み時点で信用保証協会の保証付き既往借入金の残高があること

2、1の既往借入金の全部又は一部について、返済条件の緩和を行っていること

3、金融機関及び認定経営革新等支援機関の支援を受けつつ、自ら事業計画の策定並びに計画の実行及び進捗の報告を行うこと

●保証限度額

2億8,000万円

●対象資金

事業資金「保証付きの既往借入金の返済資金のほか、事業計画の内容に応じて当該返済資金以外の事業資金(新規の融資分)を含めることができます」

●貸付期間

15年以内(据置期間1年以内を含む)

※新規融資分を含む借換の場合、据置期間は2年以内

●必要書類

通常の申込書類の他、以下の書類の添付が必要となります。

・状況説明書

・事業計画書

・認定経営革新等支援機関による支援内容を記載した書面

(事業計画に記載されている場合は不要)

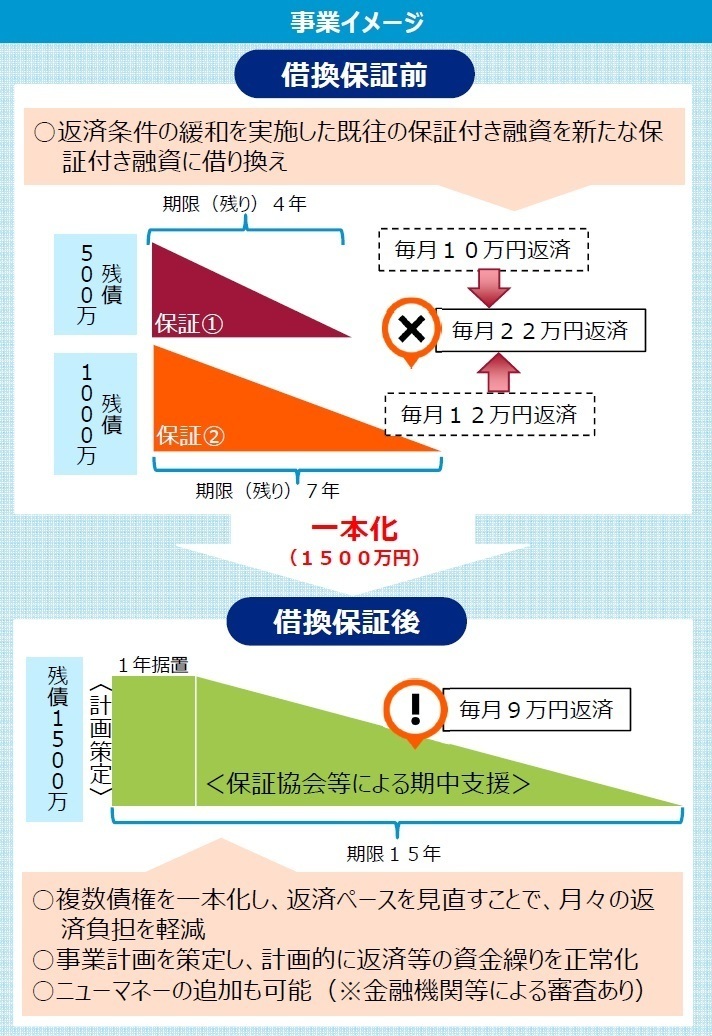

本制度のイメージ

返済条件の緩和を受けた既往の保証付き借入金が2本あるとします。

・借入残高500万円、残り期間4年、毎月10万円返済

・借入残高1,000万円、残り期間7年、毎月12万円返済

毎月の返済は合わせて22万円です。現状では22万円が大きな負担となっているため、本制度を利用して返済額軽減を申請します。

この例ではそれが認められ借入金を一本化し、1年据置を含む15年返済で借り換えをすると、毎月の返済は9万円とすることができました。

※中小企業庁HP「条件変更改善型借換保証の創設」より

このように返済期間を見直すことで、月々の返済額の負担を軽減することができます。また先ほども申し上げましたが、増額しての借り換え申込みも可能です。

リスケジュールで返済額が減った分だけ資金繰りは楽になったものの、その影響で経営改善の可能性が高く、事業意欲があるにもかかわらず、前向きな金融支援を受けることが難しい中小企業の既往保証付融資の借換え、さらに追加融資を可能とする制度なのです。

条件変更改善型借換保証のデメリット

リスケジュール中でもニューマネーを追加して借換えできる可能性があるため、資金繰りで悩む中小企業ならぜひ利用したい保証制度かもしれません。しかし、次のようなデメリットがあります。

通常の保証制度より手間がかかる

リスケジュールによる支援を受けている状態で、返済期間を延ばしたり新たな融資を受けたりするのですから、通常の保証制度よりも必要書類の準備で手間がかかります。

この保証制度を利用するには、書類作成等次の3つが求められています。

・返済条件の緩和に至った経緯等の状況説明書を作成

・事業計画書の作成

・中小企業は四半期に1回、事業計画書の進捗報告を行なうこと

・年1回、計画実行状況とともに銀行や認定経営革新等支援機関の経営支援状況を信用保証協会に報告

事業計画書等の作成、さらに融資を受けた後も四半期に1回は進捗報告などが義務付けられていますから、何だかとても面倒な保証制度のように感じるでしょう。

利用実績が少ない

残念ながら保証制度として存在はするものの、利用実績はほとんどないと思われます。

当社近くの東京信用保証協会や千葉県信用保証協会等のホームページで利用実績を調べても出てこなかったのですが、鹿児島県信用保証協会にありました。

令和4年4月~令和5年3月の保証実績1件、60,000千円、保証債務残高24件、542,356千円

2023年5月保証月報より

令和5年4月~令和6年3月の保証実績6件、261,000千円、保証債務残高28件、691,135千円

2024年5月保証月報より

令和6年4月~令和7年3月の保証実績0件、保証債務残高26件、558,167千円

2025年5月保証月報より

他の信用保証協会でも似たような実績かと考えられます。

数年前に面談相談でお会いした経営者さんが東京信用保証協会に相談したところ、「申し込むのは自由ですけど相当審査は厳しいです。期待しないほうがいいですよ」と言われたとのことです。私が職員の方に直接聞いたときも同じような答えでした。

つまり経営改善の実現可能性が極めて高い企業でなければ、追加資金の保証は相当難しいです。

この保証制度に関するご相談が非常に多いのですが、リスケジュールを始めた頃と業況にほとんど変化ないのであれば難しいと考えたほうがいいです。

経営改善意欲のある経営者さん、一度相談してみませんか

この保証制度に必要な事業計画書の作成は、認定経営革新等支援機関に協力してもらうことが必要です。認定経営革新等支援機関(以下、認定支援機関)とは、税務、金融および企業の財務に関する専門的な知識や実務経験が一定レベル以上のものとして、経済産業大臣の認定を受けた経営革新等支援業務を行うものをいい、当社も認定されています。

状況説明書や事業計画書の作成、その後の進捗報告について、企業側がすべて社内でやらなければならないわけではありません。当社のような認定支援機関の協力を受けながら行うことができます。

むしろ、専門家の力を受けながら自社の経営を見直すいい機会だと思います。それに銀行は計画書の作成やその後の進捗管理を行う中小企業を高く評価します。したがって、この保証制度が利用できるかどうかに関係なく、これまでの銀行との付き合い方を見直していきませんか。

・保証協会付融資の返済条件を軽減してもらっているが返済額を再度見直したい

・経営の改善を行ない財務内容を立て直したい

・リスケジュール中だが新たな資金が必要だ

・取引銀行と良好な関係を築いていきたい

とお考えでしたらぜひ当社に一度ご相談ください。

ご相談については「無料経営相談のご案内」を参照してください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位