資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

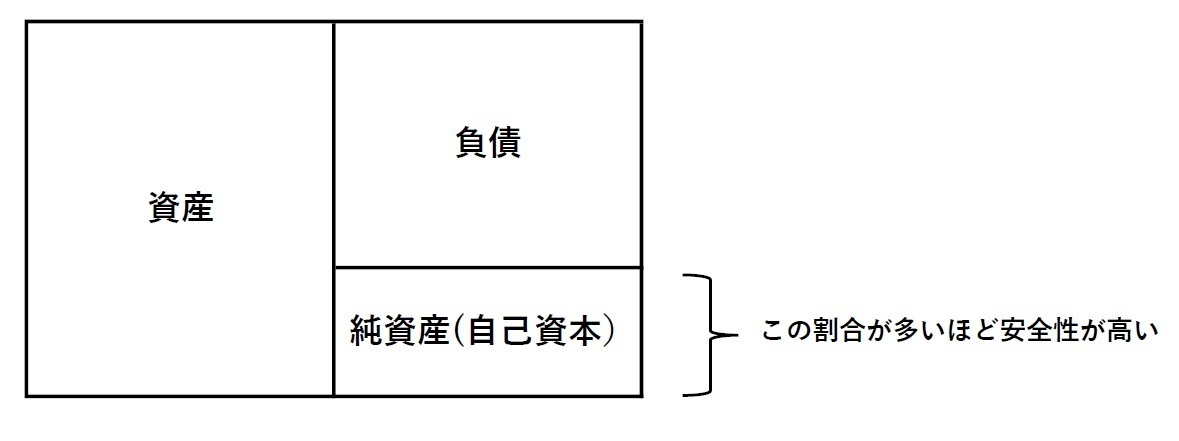

自己資本比率

自己資本比率とは

自己資本とは決算書の貸借対照表でいう純資産のことで、資本金と会社設立から現在までの利益の合計額などで構成されます。

正確には新株予約権が純資産では含まれ、自己資本のなかには含まれない違いはありますが、中小企業ではこれが発生していることが稀なため、「純資産=自己資本」と捉えてほぼ間違いありません。

総資産に占める自己資本(純資産)の割合を自己資本比率といいます。計算式は次のとおりです。

自己資本比率=(自己資本/総資産)×100(%)

自己資本の割合が多いということは、負債が少ないということです。支払いや返済が不要な方法で資金を集めていますから、自己資本比率が高ければ高いほど経営が安定しているといえます。

銀行からの借入れは業績に関係なく、決められた条件での利息の支払や元金の返済義務があります。しかし自己資本に含まれる資本金は業績が良ければ配当が発生する可能性はありますが、利息支払いや返済をする必要がありません。自己資本比率が高いということは、それだけ経営の安定性が高いのです。

少なくとも10%は欲しい

赤字になると自己資本は減少し、それが継続すると自己資本はいずれマイナスになってしまうかもしれません。自己資本がマイナスである状態を債務超過といいます。債務超過は赤字の累計が資本金を上回っている状態です。債務超過の状態では、銀行からの資金調達の可能性は非常に低くなります。

業種にもよりますし、何%以上が良いかと一概に言えませんが30%以上がおおむね安全圏といえる目標になるかと思います。しかし、それはなかなか難しいと感じる経営者もいらっしゃるかもしれませんが、少なくとも二桁の10%以上は欲しいです。なぜなら、マイナスや一桁台では負債に大きく依存していることから経営は不安定であり、その結果として銀行からの評価が低くなります。さらに資産の中には貸借対照表に計上している金額よりも、実際の評価額のほうが低い場合があります。

例えば、土地や有価証券は購入した時の金額で資産計上されていることが多いのですが、現在価値は決算書のそれよりも低い場合があります。売掛金が計上されても回収不能分があれば、それは資産価値がありません。そのような決算書の資産価値と実際価値の差を赤字と考え自己資本から減額してみると、自己資本がプラスと思っていたら実際には債務超過ということもありえるのです。自己資本が実態面でもプラスを維持するためには、自己資本比率が10%を下回るようでは低すぎるのです。

銀行も自己資本比率を計算するときは、決算書の数字をそのまま使って集計するよりも、時価ベースでプラスなのかどうかが重要だと考えます。

資本金よりも利益剰余金

中小企業においては、増資による資金調達は容易ではなく、各期で地道に利益を出し自己資本を積み上げる方法が中心です。したがって、自己資本は資本金よりも利益剰余金が重要といえます。

利益剰余金は、起業してから今までの利益が蓄積されている部分ですから重要であり、多いほど優秀な企業です。

税引後純利益で利益剰余金を増やし自己資本を積み上げることは、一朝一夕ではできないことです。それができているとしたら、企業が「利益を出し続けている」「堅実経営をしている」証です。

そういう意味からも銀行は融資先企業を財務分析する際、この自己資本比率を非常に重視するのです。

自己資本比率の改善策

自己資本比率を改善する方法としてまず増資がありますが、それ以外にはつぎのようなものがあります。

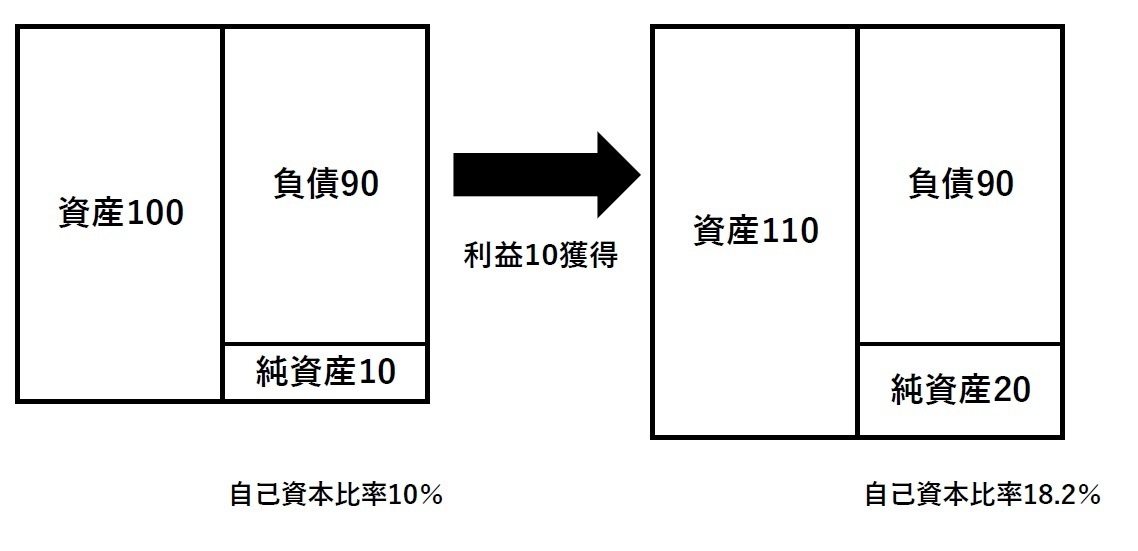

利益を出す

利益を計上すれば貸借対照表の自己資本が増加しますから自己資本比率は向上します。

なるべく法人税を支払いたくないからと、役員報酬等を多額に計上し赤字にしている中小企業もありますが、それではいつになっても自己資本比率は改善されません。

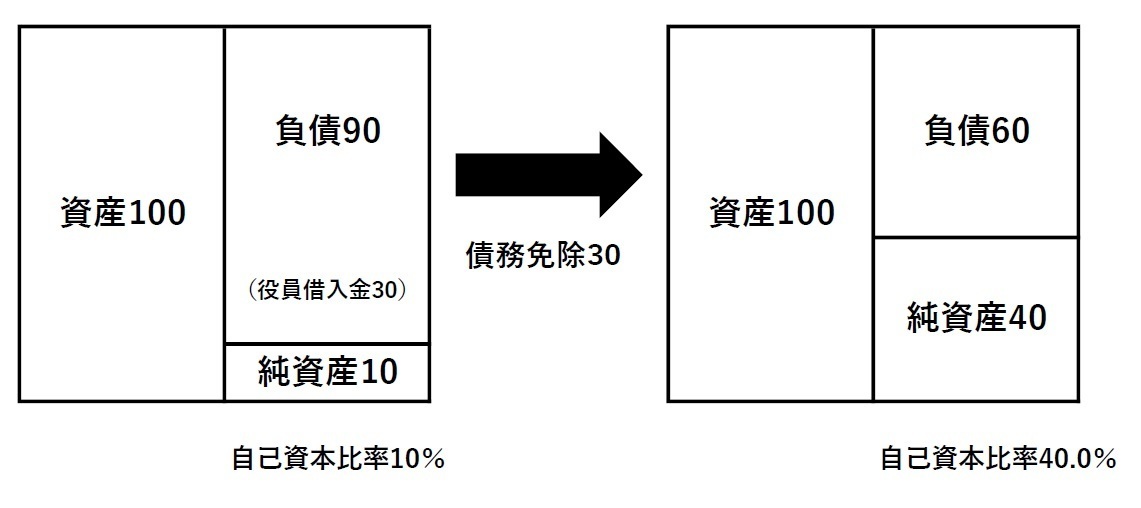

役員借入金は債務免除してもらう

資金繰りが忙しい中小企業においては、経営者が自己の資金を投入していることがあります。この役員借入金という債務について返済を免除してもらうのです。これは増資よりも簡単です。

経営者からすれば返済して欲しい気持ちもあるでしょうが、ずっと返済できずにそのままであるなら検討してもいいでしょう。

ただし、債務免除益という収益が発生しますから、法人税が発生する可能性があります。繰越欠損金がいくらあるのか、あるいは今期の決算予想も含めて、実行するのかしないのかを判断してください。

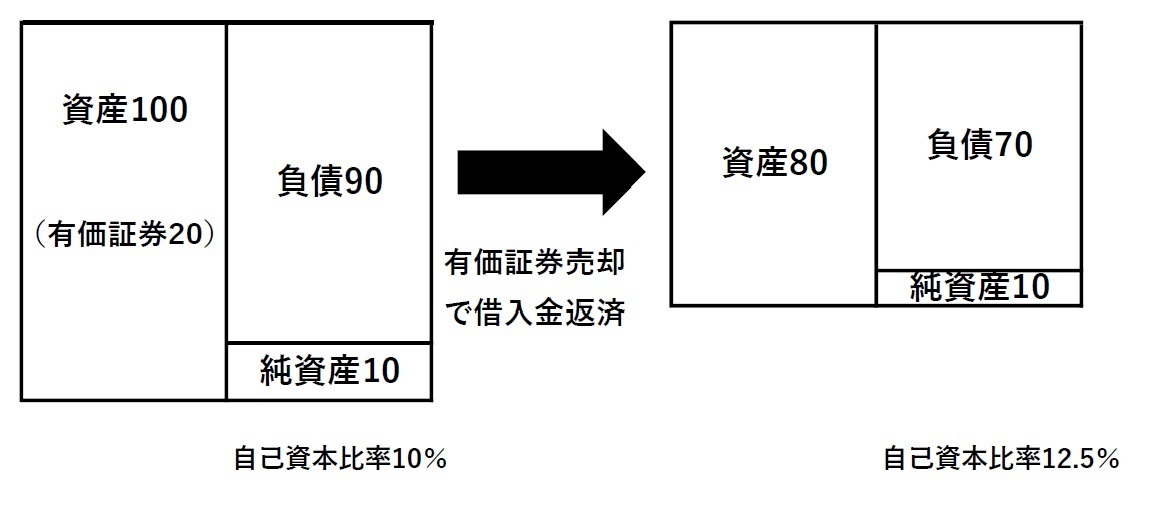

不要資産の処分

事業とは関係のない資産はありませんか。例えば、有価証券や不動産等です。

売却しても事業に関係がないのなら売却し借入金の返済をすれば資産は圧縮され、自己資本比率は改善されます。

自己資本比率は高いほうがいいけど

ここまで自己資本比率は高いほうが経営の安全性は高く、銀行も重視する指標だと申し上げました。経営者も注意して欲しいところです。

ただし、比率にこだわりすぎるのは注意が必要です。

例えば、借入金は少ないほうが総資産に占める自己資本割合は増加するからと、なるべく借りない、または手持資金で繰り上げ返済すれば改善されます。しかし、それによって手持ちの現預金が減少してしまい、資金繰りが不安定になることがあってはなりません。

比率だけでなく金額も見ましょう

自己資本比率は高いほうが経営の安全性が高いのは間違いありません。

しかし、次の理由で借入金を増やしたとしましょう。

・今後の景気悪化に対応するべく、経営の安全性を確保する目的のため

・新しい事業や設備投資に資金を回すため

・商品販売が順調なので、さらに資金を調達して販売数量を増やすため

これらにより資産の中にある現預金、機械装置、商品の残高が増加、負債では借入金が増加するた自己資本比率は低下します。しかし、それらを理由に経営の安全性が低下したとはいえないでしょう。

重要なのは、損益計算書の黒字分だけ純資産が増加することです。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位