資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

損益分岐点分析

はじめに:なぜ、一生懸命売っても利益が残らないのか?

「売上は上がっているはずなのに、なぜか利益が出ない」 「新しく人を雇いたいが、どれくらいの売上増が必要か判断できない」 「不況が来た時、自社はどこまで売上減少に耐えられるのか?」

こうした悩みを抱える中小経営者にとって、損益分岐点分析は最強の武器になります。損益分岐点とは、利益がプラスマイナスゼロになる地点のこと。ここを知ることは、企業が生き残るための「最低ライン」を知ることであり、同時に銀行から「健全な経営」と認められるための必須条件でもあります。

損益分岐点売上高とは

損益分岐点売上高とは、利益がちょうど0円になる売上高のことです。赤字企業なら黒字化にはいくら必要か明確になります。目標利益を設定した場合の必要売上高を計算するのにも役立ちます。

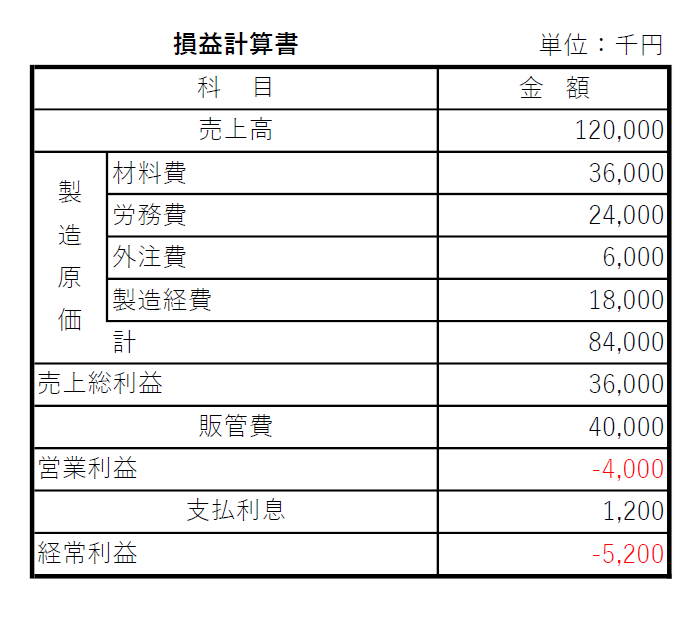

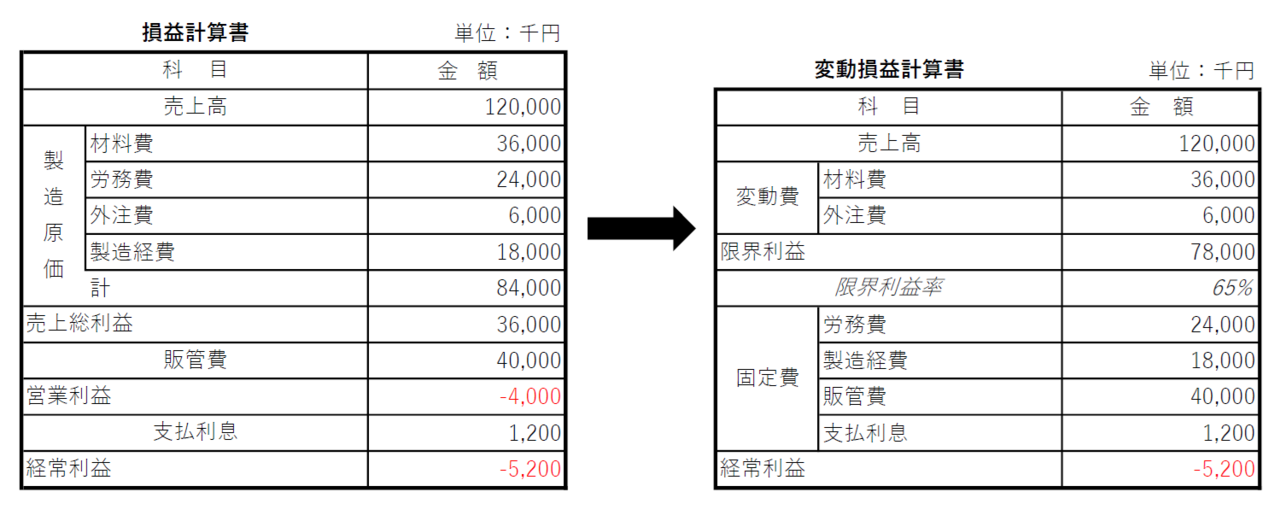

次の損益計算書があったとしましょう。

変動費と固定費に分けましょう

まずは費用を変動費と固定費に分けます。変動費とは、売上高に比例して増加する費用のことです。主に仕入、外注費、販売手数料が該当します。

固定費とは、売上高に関係なく発生する費用です。役員や社員の人件費、事務所や駐車場の賃料、保険料、リース料、支払利息など多くの費用が該当します。

この変動費と固定費に分ける時ですが、もちろん精度の高いほうがいいです。ただ実際にやってみると、判断に悩むことも多く、どこまでこだわるのかという問題があります。

例えば、水道光熱費では、基本料金(使わなくても発生する料金)と従量料金(使用料に応じて発生する料金)に分かれます。基本料金は固定費、従量料金は変動費となります。給料は固定費ですが、残業代は変動費となります。

しかし、厳密に考え始めると先に進みません。ある程度の割り切りは必要です。

決算書の費用は次のように分けることができるとしましょう。

変動費:材料費、外注費

固定費:労務費、製造経費、販管費、支払利息

変動費=36,000+6,000=42,000

固定費=24,000+18,000+40,000+1,200=83,200

限界利益と限界利益率を求める

損益分岐点分析する際に出てくる限界利益と限界利益率ですが、売上高から変動費を差し引いたものが限界利益、売上高に占める変動費の割合が限界利益率です。

限界利益=売上高-変動費

限界利益率=限界利益÷売上高×100

目標利益がある場合

経営計画の策定に有効

期首に今期の経営計画を策定する際に目標利益を設定しますが、前期よりも雇用に力を入れれば人件費が、営業活動を強化するなら交際費や広告宣伝費が増加するでしょう。それらを含めて目標達成に必要な売上高を計算すれば、毎月の目標売上高、さらには1人当たりや1日に必要な売上高も明確になります。そこから目標達成に必要な行動計画を策定しやすくなります

計算の結果、損益分岐点が高いとわかった場合、次の対策が必要です。

- 限界利益率(粗利率)の向上: 価格競争を脱却し、付加価値を価格に転嫁する、または仕入れコストを見直す。

- 固定費の最適化: 売上に関わらずかかるコストを徹底的に見直す。ただし、将来の利益を生む「攻めの経費」まで削らない見極めが必要です。

貴社の必要売上高を計算してみませんか

「計算式はわかった。でも、自社の数字をどう当てはめ、どう判断すればいいのか?」 「銀行から指摘を受けたが、具体的にどう改善計画を立てればいいのか……」

そう思われたなら、ぜひ一度、当社にご相談ください。 損益分岐点分析は、計算して終わりではありません。それは、貴社を「倒れない会社」にし、次の成長へ踏み出すためのスタート地点です。

中小企業の経営現場では、教科書通りの理論だけでは解決できない現実があります。

- 従業員のモチベーションを保ちながら、どうコストを抑えるか?

- 節税と、銀行評価のバランスをどう取るか?

- 攻めの投資(採用や設備)をするための、安全なタイミングはいつか?

当社は財務コンサルタントとして、「利益が残り、銀行からも信頼される経営改善策を共に作成します。

「今のままの経営で良いのか不安がある」「根拠のある数字をもとに、自信を持って経営判断を下したい」という方は、まずは無料相談からお気軽にお問い合わせください。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位