中小企業の資金繰りは、常に経営者の頭を悩ませる課題です。 2月16日、東京商工リサーチから公表された「中小企業の12.2%が事業資金を個人名義で調達 保証債務に上乗せ負担、債務整理や廃業を複雑に」の結果によると、中小企業の12.2%が事業資金を個人名義で調達していることがわかりました。

12.2%が「個人名義」で事業資金を調達

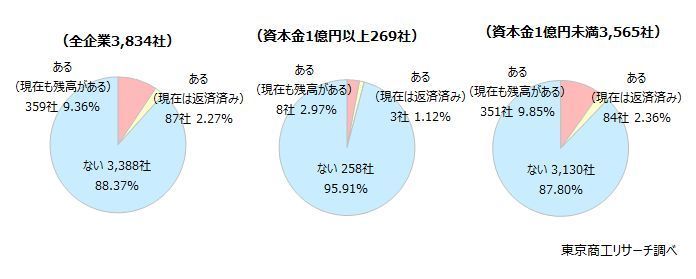

調査によると、事業資金を会社名義ではなく、代表者や親族などの「個人名義」で借り入れたことがある企業は12.2%にのぼります。

通常、法人の資金調達は法人名義で行うのが原則です。しかし、東京商工リサーチの調査によると、資本金1億円未満の企業では10社に1社以上の割合(12.2%)で、経営者個人のプライベートな信用を切り売りして事業を支えているという実態が見えました。

東京商工リサーチ TSRデータインサイト/2026年2月16日、「中小企業の12.2%が事業資金を個人名義で調達 保証債務に上乗せ負担、債務整理や廃業を複雑に」Q3より

経営者個人での借入理由の4割超が「金融機関からの提案」

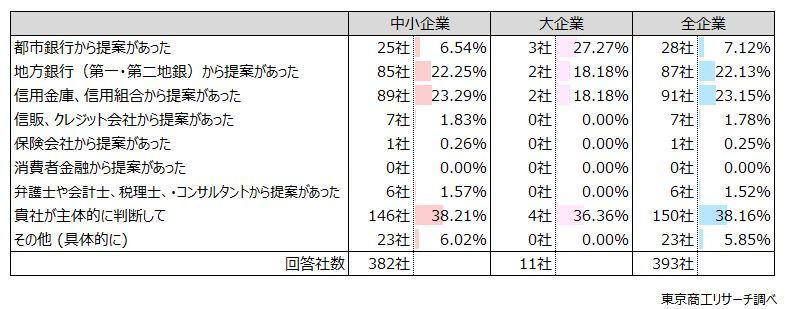

驚いたのは、なぜ個人名義で借りたのかという理由です。

・地方銀行からの提案:22.25%

・信用金庫・信用組合からの提案:23.29%

これらを合わせると、45%以上が金融機関側からの提案によって個人名義の借入を行っているのです。「法人への融資は難しいため個人ローンの利用を」といった提案は、金融機関にとってはリスクヘッジになりますが、経営者にとっては、本来負うべき以上の負債や保証を背負うことになります。

東京商工リサーチ TSRデータインサイト/2026年2月16日、「中小企業の12.2%が事業資金を個人名義で調達 保証債務に上乗せ負担、債務整理や廃業を複雑に」Q4より

銀行は「必ず助けてくれる存在」ではない

経営者が肝に銘じておくべきは、「金融機関は必ず融資してくれるとは限らない」という事実です。

銀行も営利企業です。業績が悪化した際や、業界全体の景況感が冷え込んだ際には、これまでの付き合いに関わらず、融資姿勢が保守的になる可能性はゼロではありません。

ファクタリングの提案も

最近では、融資の代わりに「ファクタリング(売掛債権の売却)」の利用を提案されるケースも増えています。手数料の高いファクタリングは、安易に手を出すと資金繰りをさらに圧迫するリスクが高いです。

原則手を出すべきでない資金調達方法まで、銀行が提案してくることも多いのです。「銀行さんが提案するものなら安心だろう」と思い込まないほうがいいです。

「非常時」にこそ真価が問われるメインバンク選び

では、経営者はどう対応するべきでしょうか。 まず大切なのは、「非常時にこそ支援してくれる金融機関」をメインバンクに据えることです。

平時の条件(金利の低さなど)だけで選ぶのではなく、自社の事業内容を深く理解し、苦しい局面でも伴走してくれる姿勢があるかを見極めなければなりません。

また、民間金融機関だけでなく、政府系金融機関(日本政策金融公庫など)との付き合いを大切にすることも重要です。コロナ禍などの大規模な経済危機において、最後の砦としてセーフティネットの役割を果たすのは、やはり政府系金融機関だからです。

融資が難しくなったら「リスケジュール」を恐れない

もし、新たな融資を受けることが難しくなり、個人名義での借入を検討せざるを得ない状況になったら、その前に検討すべきなのが「リスケジュール(返済条件の変更)」です。

「銀行に返済猶予を頼むと、二度と借りられなくなる」と不安に思う経営者も多いですが、無理な個人借入で傷口を広げるよりは、早期にリスケジュールを行い、キャッシュフローを改善させながら事業再建を図るほうが、再起の可能性は圧倒的に高まります。

なお、手持資金を減らしてしまってからでは遅いですから、最近融資が難しくなってきたと感じていたら、いつでもリスケジュールを相談できるようにしてください。

日頃からの「情報開示」が会社を守る

金融機関との良好な関係を築くためには、日頃からの接触と積極的な情報開示が欠かせません。

試算表を毎月提出する、経営計画を共有する、業界の動向を伝える――。 こうした地道なコミュニケーションの積み重ねが、金融機関からの「信頼」という名の担保になります。信頼関係があれば、安易に「個人名義での借入」を提案されることも少なくなります。

まとめ

「銀行が言うことだから間違いないだろう」という過信は禁物です。 金融機関の提案が必ずしも経営者の将来を守るものとは限りません。

自社の財務状況を正しく把握し、複数の資金調達手段を持ち、金融機関と対等に交渉できる体制を整えること。それが、不透明な時代を生き抜く経営者に求められるスキルです。

【資金繰り・財務戦略に関するご相談は当社へ】 「銀行から個人名義での借入を提案されているが、受けるべきか迷っている」 「ファクタリングを利用しているが、資金繰りが一向に改善しない」 「リスケジュールを検討したいが、進め方がわからない」

このようなお悩みをお持ちの経営者様は、ぜひ一度当社にご相談ください。 金融実務の裏側まで熟知した専門スタッフが、貴社の財務状況を分析し、最適な資金調達・経営改善のシナリオをご提案いたします。

あなたの会社の「財務のパートナー」として、持続可能な経営を全力でサポートします。