資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

減価償却費

減価償却とは

減価償却とは、資産を購入した際、取得した会計期間において全額を費用計上とせず、耐用年数に応じて分割計上する会計処理をいいます。そして各期において費用計上となる分を減価償却費として計上します。

定額法と定率法

減価償却費の計算には主に定額法と定率法があります。

・定額法

定額法とはその名のとおり、同額の減価償却費を毎期計上していきます。

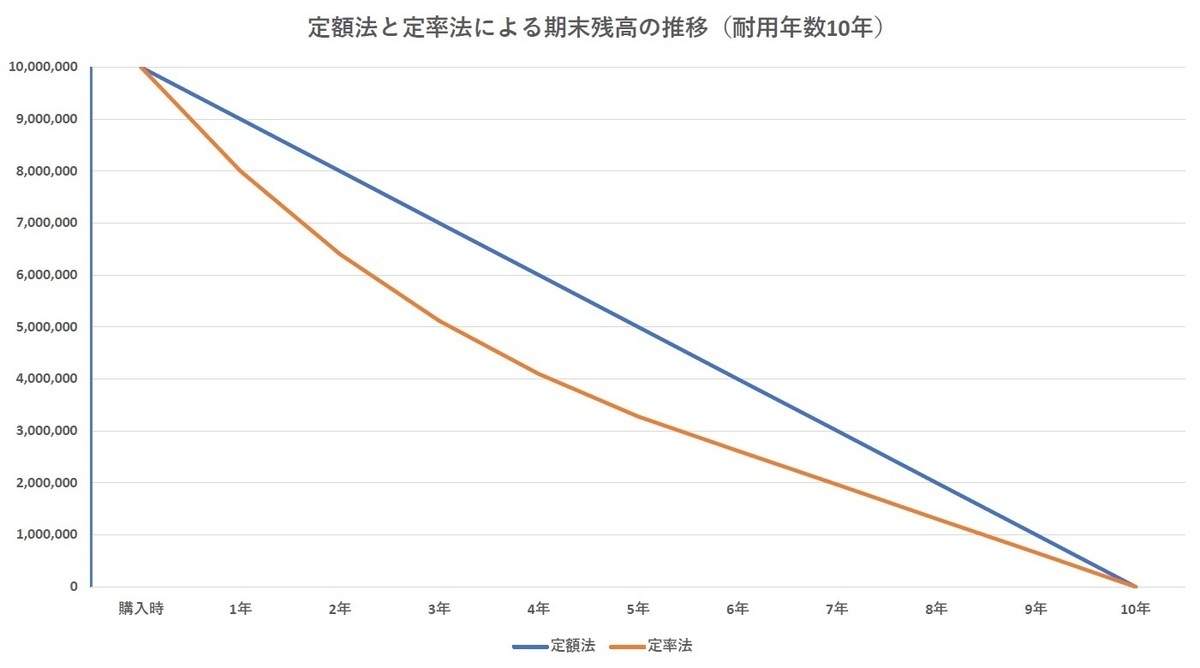

10,000千円の機械(耐用年数は10年と仮定)を購入したとしましょう。そして期首から使い始めたとすれば、各期1,000千円(10,000千円÷10年)ずつ減価償却費を計上していきます。そして、以下の表のように資産価値は1,000千円ずつ減少していきます。

・定率法

定率法は一定の割合を減価償却していく償却方法です。

定額法と同じく10,000千円の機械を購入したとしましょう。詳しい説明は省きますが、耐用年数は10年だとすると償却率0.2をかけて計算します。

1期目、10,000千円×0.2=2,000千円

2期目、8,000千円(10,000-2,000)×0.2=1,600千円

3期目、6,400千円(8,000-1,600)×0.2=1,280千円

このように耐用年数に応じた償却率というものをかけて計算します。

その結果、定額法と低率法では以下のように機械の価値は減少していきます。

定額法は各期一定額で資産価値が減少していきます。つまり、減価償却費も一定です。定率法は購入し事業に使い始めると急激に資産価値は下落します。しかし、徐々に定額法に近づいていき最終的には同額となります。なお、建物、建物附属設備、構築物は定額法のみとなります。

銀行が重視する勘定科目

減価償却費は会計上だけでなく銀行融資の面からも全額計上が必須です。

黒字計上したいがために減価償却費を未計上または少額計上する企業がありますが、銀行は償却不足額分を利益から控除し、実態に合わせた利益額及び固定資産残高に修正します。

利益調整に利用されやすいため、銀行も注意深くチェックしています。少しでも利益を出したい気持ちは分かりますが、無理に利益を出して税金を支払っても無駄になります。やめたほうがいいでしょう。

減価償却費は借入金の返済能力を計算する上でも重要な数字です。

計算式はいくつかありますが、結局のところ「税引後利益+減価償却費」が返済可能金額となります。

減価償却費を全額計上したことにより最終利益が赤字になったとしても、減価償却費が当期損失を上回れば返済能力があると評価してもらえます。

減価償却費計上による赤字決算

このように定率法を採用して減価償却を行っていくと、初期の減価償却費が大きいことから赤字になることがあります。特に法人は基本的に定率法を採用することから、特に事業拡大局面にあり積極的な設備投資を行っている企業はそれだけ減価償却費が大きくなります。その結果、前向きな経営をしているにもかかわらず決算書は赤字になる可能性があります。

すると必ず出てくる相談として、赤字決算は見た目が悪いから減価償却費の一部(あるいは全額)を未計上によって黒字にしたいという内容です。

多額の設備投資をした直後はかなりの赤字になることもありますから、経営者の気持ちは理解はできます。しかし、銀行は減価償却費をしっかりチェックしています。返済能力を見る重要な科目だと教わっていますので、償却限度額まで計上しましょう。減価償却費が過去の決算書と比較して大幅に少ないとしたら、あるいは未計上なら利益調整を行っていることが明らかになってしまいます。

一部には未だにマイナス評価をする銀行があります。しかし、そのような理由から減価償却費によって赤字になったとしても、返済能力が認められるのなら気にする必要はありません。もしどうしても気になるようでしたら事前に決算予想を説明し、「減価償却費が過大で赤字になりそうだ」と伝えてみるといいでしょう。

金融庁の考え

金融庁は2019年12月に金融検査マニュアルを廃止しましたが、金融検査マニュアル別冊〔中小企業融資編〕の事例10(旅館業に関する事例)にはそれに関して参考となることが書かれています。

2.本事例の場合、返済は正常に行われているが、売上低迷、毎期赤字、債務超過という面のみを捉えれば、要注意先以下に相当する可能性が高いと考えられる。 一方、通常、減価償却費が定率法で算定される場合、投資後初期の段階では減価償却費負担が大きくなることから、自己資本額が小さい債務者の場合、赤字、債務超過に陥りやすくなるが、仮に、減価償却前利益が今後一定の水準で推移するとした場合、 時間の経過とともに、減価償却費の減少から、減価償却後利益は黒字へと好転し、債務超過額も徐々に解消していくこととなる。また、借入金の返済が進めば、通常、金利負担も減少していくことが考えられる。

したがって、旅館業のように新規設備投資や改築費用が多い業種については、現時点での表面的な収支、財務状況のみならず、赤字の要因、新規投資計画に沿った収益・ 返済原資が確保されているのか否か、今後の売上の改善見込みなどを検討する必要がある。

平成24年9月4日に公表された「金融検査マニュアルに関するよくあるご質問(FAQ)」の中にも次のような質問と回答が掲載されています。

〈質問〉

「減価償却費の負担により赤字となっているが、キャッシュ・フローは黒字であり、金融機関に約定どおり借入金を返済している中小企業については、債務者区分をどのように判断すればよいのですか 」〈答〉

1、債務者区分の判断に当たっては、金融検査マニュアルにおいて、「債務者区分は、債務者の実態的な財務内容、資金繰り、収益力等により、その返済能力を検討し、債務者に対する貸出条件及びその履行状況を確認の上、業種等の特性を踏まえ、事業の継続性と収益性の見通し、キャッシュ・フローによる債務償還能力、経営改善計画等の妥当性、金融機関等の支援状況等を総合的に勘案し判断するもの」とされています。2、一方で、中小・零細企業等の債務者区分の判断に当たっては、金融検査マニュアルにおいて、「当該企業の財務状況のみならず、当該企業の技術力、販売力や成長性、代表者等の役員に対する報酬の支払状況、代表者等の収入状況や資産内容、保証状況と保証能力等を総合的に勘案し、当該企業の経営実態を踏まえて判断するもの」とされており、これを受けて、金融検査マニュアル別冊〔中小企業融資編〕において、「企業が赤字で返済能力がないと認められる場合であっても、(中略)赤字の要因や返済状況、返済原資の状況を確認」し、返済能力について特に問題がないと認められる債務者については、債務者区分を「正常先」と判断して差し支えないものとされています。

3、減価償却費の負担により赤字となっている債務者については、債務者区分の判断に当たり、金融検査マニュアルに記載されている「キャッシュ・フローによる債務償還能力」に問題が生じるおそれがありますが、仮にそのような場合であっても、金融機関に約条どおり借入金を返済している中小企業については、例えば、

・減価償却を定率法で行っていることから、投資後初期の段階における減価償却費負担が大きいことが赤字の要因となっている場合や、

・金融機関への返済資金を代表者等から調達している場合なども考えられますので、金融機関において、「赤字の要因や返済状況、返済原資の状況を確認」することが必要であり、その上で、返済能力について特に問題がないと認められる債務者については、その債務者区分を「正常先」と判断して差し支えありません。

このように金融庁は、減価償却費が影響して赤字であっても、返済能力について特に問題がないと認められるのであれば正常先(経営内容に問題のない企業)として判断して差し支えないとしています。

付き合うべき銀行とは

このように過大な減価償却費による赤字でも返済能力があるのなら問題ないですし、メガバンクや地方銀行でもそのように言ってくれるはずです。実際、当社の顧問先が不安になってすべての取引銀行に相談したところ、そのように言われたと安心していましたから。

しかし、利益に固執する意見を言ってくる銀行員がいます。ひどい場合は粉飾をしてでも黒字にするよう、経営者にアドバイスしていることもありました。

銀行員が粉飾を指南するのは論外ですし、やはり企業の返済能力を正確に評価してくれる銀行と付き合うべきでしょう。もし取引銀行が減価償却費で利益を調整するようアドバイスしてくるのなら、今後の付き合いを考えたほうがいいでしょう。

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位