商品や原材料の価格高騰、採用難に伴う人件費の上昇が続いています。さらに借入金金利の上昇は営業利益を大きく圧迫するため、せっかく販売価格を見直しても「なかなか利益が出ない」と頭を抱えている経営者の方も多いのではないでしょうか。それに伴い、資金繰りも厳しくなっていませんか。

資金繰りについてこのようなお悩みはありませんか?

もし次のチェックリストに一つでも当てはまるようであれば、経営はイエローカードの状態です。

- 現預金残高が減少傾向にある

- 毎月末の現預金残高が、いつもわずかしか残らない

- 黒字(利益は出ている)なのに、資金繰りに余裕がない

- 毎月の借入金返済が大きな負担になっている

- 税金や社会保険料を未納(滞納)している

- 銀行の担当者が訪問してくる回数が減ったように感じる

- 以前に比べて融資の審査が厳しくなってきた

何の前触れもなく、ある日突然倒産することはありません。資金繰りの悪化は、小さな問題が積み重なり、徐々に大きくなっていくものです。そして、経営者が「これはマズイ」と気づいた時には、すでに手遅れ(危険な状態)になっているケースが少なくありません。

手元資金にゆとりがあるうちなら、打てる選択肢はいくらでもあります。しかし、行動が遅れれば遅れるほど選択肢は減っていくのです。

支払いや返済が困難になり、税金・社会保険料の未納が発生し始めると、銀行も新たな融資を実行できなくなってしまいます。

資金繰り悪化を防ぐために経営者が今すぐやるべきこと

資金繰りの問題は、「これから厳しくなりそうだ」と予兆を感じた時点で即座に対応しなければなりません。また、そうならないための仕組み作りを日々行う必要があります。

問題が深刻化してからでは、企業ができる対策は限定されてしまいます。

一度でも信用情報に傷がつくと、あらゆる経営の局面で圧倒的に不利になります。

したがって、経営者は次の5つのポイントに注意し、今すぐ実践してください。もちろん、すべてを一人で抱え込む必要はありません。経理担当者や右腕となる幹部にも協力を仰ぎましょう。

1、数か月先までの資金繰り管理

資金繰り管理を甘く見ている経営者は、依然として多いように見受けられます。潤沢な現預金がある企業ならまだしも、そうでないのなら「これから先、いくら入金があり、いくら支払いがあるのか」「資金不足はいつ発生しそうか」を把握していないのは非常に危険です。

これはよく「目隠しをして自動車を運転するようなもの」と表現される方がいますが、まさにその通りです。

一部の経営者から「どうせ予測なんて立てても当たらない」という声を聞くこともあります。しかし、当たった、はずれたではないのです。「どの時期に、いくら残高が不足しそうか」の目安を知りたいのです。数ヶ月前に不足の可能性を察知できれば、余裕を持って資金調達などに動くことができます。

2、徹底した「売掛金管理」

どれだけ大きな売上を上げても、入金(回収)が遅れれば資金繰りは一気に悪化します。以下の項目をチェックしてください。

- 請求漏れはないか(請求書の発行が遅れていないか)

- 回収が遅れている売掛金(滞留債権)はないか

- 入金サイト(支払い条件)が長すぎないか

- 販売先の経営不安など、回収不能(貸し倒れ)のリスクはないか

請求書は売上が確定したら直ちに発行すべきです。また、回収が遅れている売掛金があれば、すぐ相手方に確認しましょう。迅速に行動しなければ「あそこへの支払いは後回しでいいや」と甘く見られてしまいます。さらに、相手方の経営が悪化している場合、最悪のケースとして倒産による回収不能リスクも高まります。

入金サイトの短縮交渉は切り出しにくい内容かもしれませんが、他社と比べて長い取引先については、条件の見直しを検討すべきです。

3、適正な「在庫管理」

在庫は販売するために不可欠なため、営業現場としては多く抱えたいと考えがちです。しかし、在庫の仕入代金はすでに支払っている(または支払う予定がある)ため、売れない過剰な在庫はキャッシュを寝かせ、資金繰りをダイレクトに圧迫します。

- 値下げ(損切り)をしないと売れない在庫がないか

- 季節外れのデッドストックはないか

- 長期間、倉庫に眠っているものはないか

「いつかは売れるから」「お客様が来た時に欠品していたら申し訳ないから」と、根拠なく在庫を抱え続けるのは危険です。手元の現預金が在庫という姿に変わり、販売されて再び現金として戻ってくるサイクルを意識し、早期に現金化できる適正な量を取り扱うべきです。「在庫はお金そのもの」という意識を持って、厳格に管理しましょう。

4、財務バランスの確認(借入金返済額 > 営業キャッシュフロー になっていないか)

中小企業は大企業に比べて収益力が劣る傾向があり、かつ資金調達を銀行借入に依存しがちです。そのため、「営業キャッシュフロー(簡易的には 利益 + 減価償却費)」が「年間の借入金返済額」を下回っているケースが多々あります。

例えば、年間の返済額が1,000万円であるのに対し、営業キャッシュフローが600万円しかない場合、毎年400万円ずつ手元資金が減少していくことになります。

返済負担が重すぎる場合は、減少した手元資金を補填するための「増額での借り換え」や、返済期間を長期化させて「毎月の返済額を軽減する」といった交渉が考えられます。

もし新たな融資(真水)の調達が難しい場合は、銀行へ返済条件の変更、つまり「リスケジュール(一時的な元金返済猶予)」を検討しなければなりません。

融資が受けられる状態の企業であっても、資金繰りの悪化によって各種支払いが遅れ、それを銀行に知られれば、銀行の姿勢は一気に硬化します。対応が遅れるほど選択肢は狭まります。銀行への相談・打診は、1日でも早く行うべきです。

5、「売上総利益(粗利益)」の適正化

経営者は損益計算書(P/L)の「売上高」に目を奪われがちですが、本当に重視すべきは「売上総利益(粗利益)」です。

人件費、原材料、燃料費、外注費などが高騰しているにもかかわらず、それらを販売価格(客単価)に転嫁できなければ、利益は減少する一方であり、資金繰りは改善しません。

近年は、社会的な背景からも価格交渉がしやすい環境が整いつつあります。ぜひ価格交渉を行ってください。また、利益の薄い取引先(あるいは買いたたきをしてくる先)への依存度を下げるため、特定の1社に売上を依存しないよう、常に新規開拓の営業活動を続ける必要があります。

6、インタレスト・カバレッジ・レシオは「1倍」を超えているか

インタレスト・カバレッジ・レシオとは、企業の「利息支払い能力」を測定するための財務指標です。年間の事業利益が、支払利息などの金融費用の何倍あるかを示します。

インタレスト・カバレッジ・レシオ = (営業利益 + 受取利息 + 受取配当金)÷(支払利息 + 割引料)

この指標が1倍を割り込んでいるということは、本業の利益で利息すら払えていないことを意味します。改善のためには営業利益を増やすことが最優先ですが、そのためには毎月の固定費(無駄な保険料、不要なリース契約、効果の薄い交際費や広告宣伝費など)の抜本的な見直し・削減が必要です。

7、経営者「個人」への資金流出はないか

経営者個人へ会社の資金が流れていないでしょうか。貸借対照表(B/S)の資産の部に「役員貸付金」や「仮払金」が計上され、その実態が社長個人への融通になっていないか確認してください。また、帳簿上に多額の現金残高があるにもかかわらず、実際の手元に現金がない場合も、経営者個人に資金が流れているケースがほとんどです。

事業に使うべき資金を個人に流出させる行為は、資金繰りを悪化させるだけでなく、銀行からの信用を完全に失墜させます。絶対にやってはならない行為です。

本当に「まだ大丈夫」ですか?

資金繰りが厳しい企業の経営者は、「周囲に自社の窮状を知られたくない」「自力でなんとか立て直したい」という心理から、問題を先送りにしがちです。

* 「死に物狂いで頑張れば、来月には何とかなるだろう」

* 「銀行に相談するのは、本当に最後の最後、万策尽きてからにしたい」

* 「税金や社会保険料は、未納が発生したばかりではすぐに連絡してこないはずだ」

* 「最悪の時は、仕入先に支払いを少し待ってもらおう」

このような考え方は極めて危険です。こうした選択肢が頭をよぎっている時点で、すでに経営は「大丈夫」な状態ではありません。

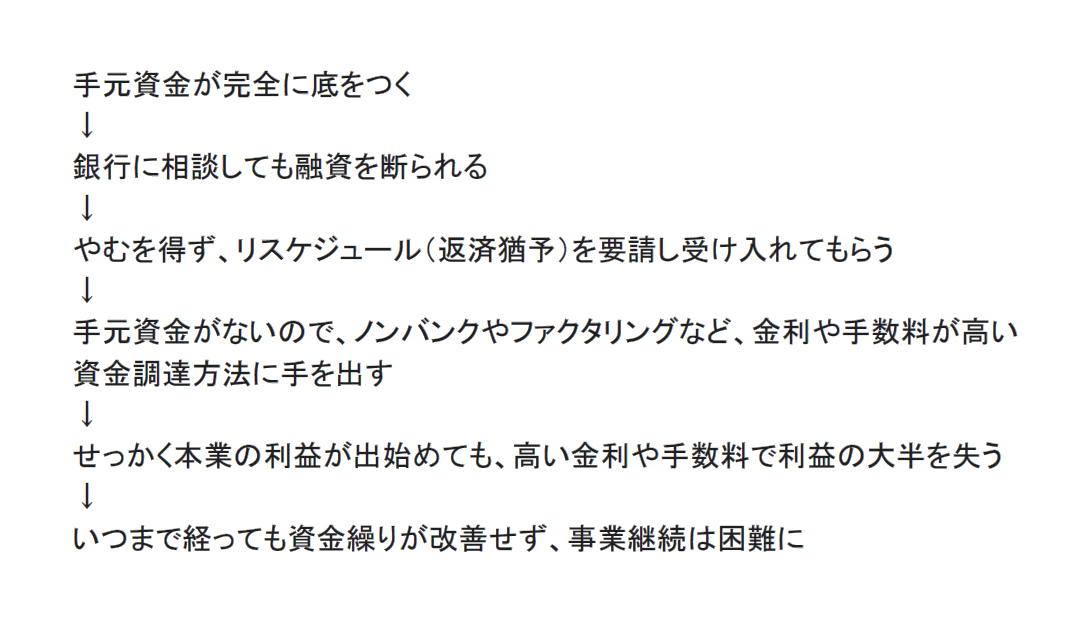

万策尽き、手元資金が完全に底をつき始めてから銀行に駆け込んでもよい返事はもらえません。その結果、以下のような「倒産へのカウントダウン(負のスパイラル)」に陥ってしまいます。

このような最悪の事態を避けるためにも、客観的な現状把握と早期の行動が必要です。

以下の項目に当てはまったら、今すぐご相談ください

次のチェックリストのうち、どれか一つでも当てはまるものがあれば、すぐに外部の専門家へご相談ください。

- 常に資金繰りのことで頭を悩ませている

- 資金繰り表を作成していない(作り方がわからない)

- 毎月の借入金の返済が精神的・財務的にきつい

- 数ヶ月先に会社にお金が残っているか見通せない

- すでに税金や社会保険料の滞納がある(または滞納しそうである)

- 銀行から「今後の追加融資は厳しい」と告げられた

これらに該当する場合、それは一過性の資金繰り悪化ではなく、「抜本的な経営改善(事業再生)」が必要であるという危険信号です。

わずかでも手元資金に余裕があるうちに行動を起こせば、打てる対策や選択肢はまだ残されています。放置すればするほど、確実に打つ手はなくなっていきます。

「誰に相談していいか分からない」「地元の身近な専門家には、経営が苦しいことを知られたくない」という方は、ぜひ一度、当社の【無料経営相談】をご利用ください。守秘義務を厳守し、貴社の財務状況に合わせた最適な解決策を共に導き出します。