『決算書の違和感からはじめる「経営分析」』(日本実業出版社様)は2度増刷され(現在第3刷)、発売から1年5か月経ちました。

発売直後の勢いはなくなりましたが、Amazonのランキングでは財務諸表15位、会計基準5位、全体では22,387位と上位を維持しています(7月10日23時44分時点)。

購入してくださったみなさま、本当にありがとうございます。

【本書の内容】

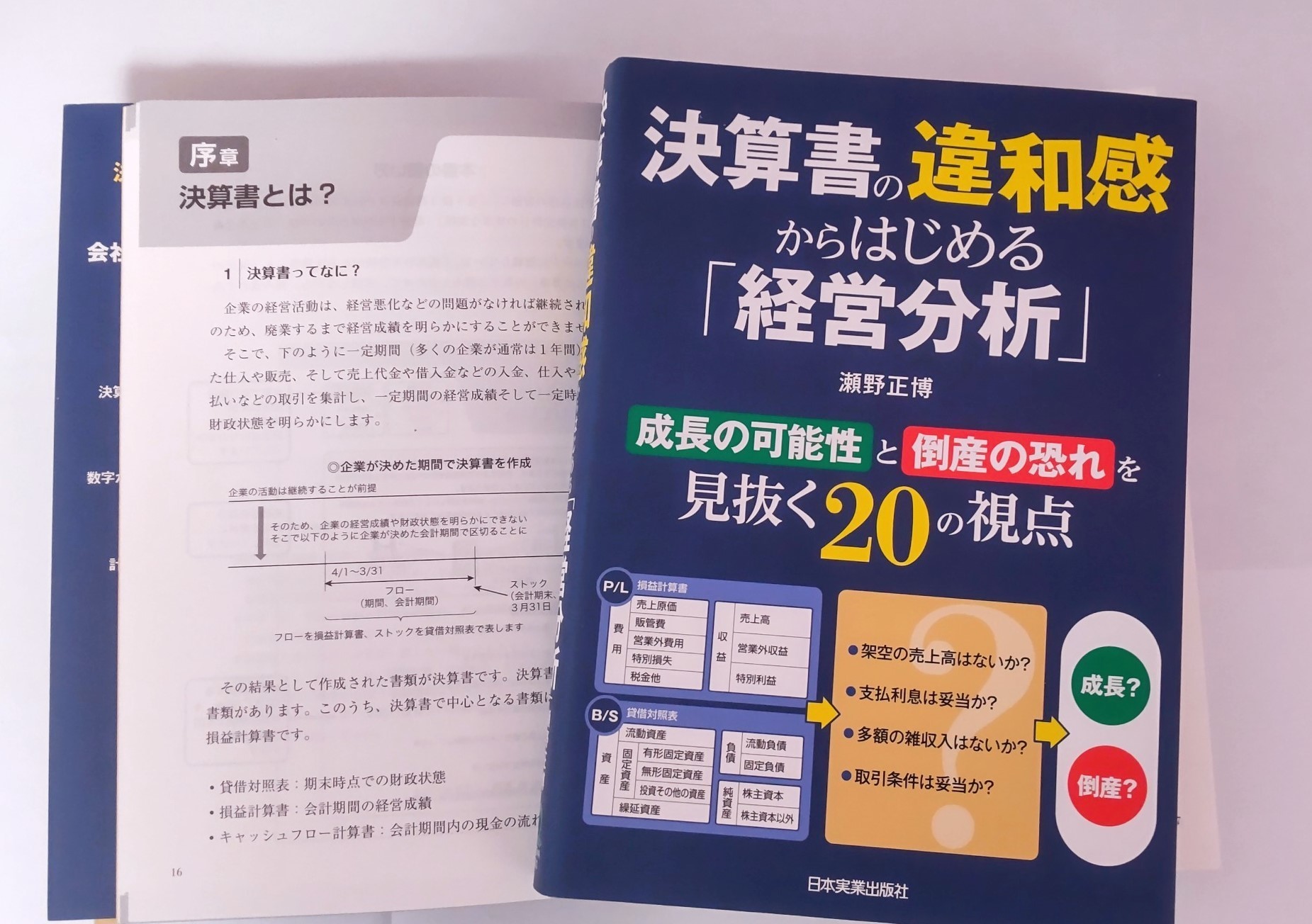

本書は自己資本比率や流動比率などの指標を紹介する会計本とは異なります。決算書を2期比較し数字が変化した違和感を起点に、どの経営指標を使って分析するのか、分析結果から企業の実態をどう見抜くか、代表的な20の勘定科目を使って解説します。

企業の成長と倒産の可能性を分析しながら、決算書の読み方も同時に学べる1冊です。

最近は企業の倒産が報道されると、高い確率で粉飾決算が行われています。粉飾決算の見抜き方や注意点についても触れておりますから、銀行にお勤めの方にも役に立つ内容です。

【主な構成】

本書は大きく2つの視点に分かれており、企業のポジティブとネガティブな兆候の両面からアプローチします。

第1部:成長の可能性を見抜く経営分析

第1章 「売上高」が増加

第2章 「販管費」が増加

第3章 「人件費」が増加

第4章 「研究開発費」が計上

第5章 「外注費」が増加

第6章 「営業外収益・特別損失」が計上

第7章 「売上債権」が減少

第8章 「有形固定資産」が増加

第9章 「仕入債務」が減少

第10章 「借入金」が減少

第11章 「純資産」が増加

第2部:倒産の恐れを見抜く経営分析

第12章 「現預金」が減少

第13章 「棚卸資産」が増加

第14章 「仮払金・貸付金」が発生・増加

第15章 「固定資産」が減少

第16章 「繰延資産」が計上

第17章 「未払費用・未払金」が増加

第18章 「役員借入金」が計上

第19章 「役員報酬」が減少

第20章 「減価償却費」が少額で計上

第1部で紹介されている勘定科目の動きは成長の可能性はありますが、もしかしたら粉飾決算の可能性もあります。そのようなところまで解説しております。

【こんな方におすすめ】

本書は決算書の読み方に慣れていない方が対象です。具体的には次のような方が対象です。

・決算書を読めるようになって経営に役立てたい経営者

・経理担当者

・決算書に慣れていない銀行員

・経営コンサルタントなど中小企業支援の専門家

・金融機関への就職を希望する学生

・会計学を学んでいる学生