資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

銀行融資コンサルタントのブログ

今後は「資金繰りコンサルのブログ」をご利用ください

こちらのブログで時々、中小企業の資金調達に関する内容を中心に書いておりました。

しかし、このホームページの一部をブログとして利用するのがやや面倒な事もあり、新しいブログを作りました。

昨年8月からスタートして、平日はほぼ毎日更新できておりますので、ブログに関してはそちらにアクセスしてください。

「資金繰りコンサルタントのブログ」というブログです。

2017年7月16日

信用保証制度見直しの動き

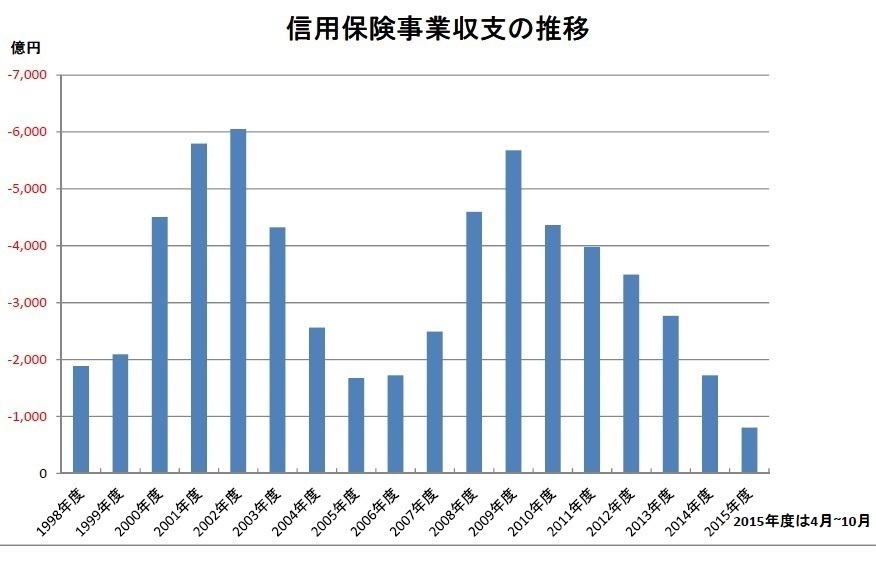

信用保険事業収支の推移

信用保証協会については、中小企業の多くが金融機関からの資金調達で一度は利用したことがあるでしょう。

公的な保証人となってくれる信用保証協会(以下、保証協会)は、以前は金融機関に対して100%保証していました。しかし、金融機関はリスクを取らずに融資をすることができることから、中小企業のためというよりも金融機関のための制度となっている実態がありました。そこで2007年10月に責任共有制度が導入され、原則80%までの保証となり、残り20%を金融機関が負担することで現在に至っています。

責任共有制度の導入が議論される際、当初は保証協会と金融機関で50%ずつ負担とする予定でした。しかし、中小企業の資金調達の環境が悪化することを懸念する声や、金融機関の抵抗もあり80%で落ち着いた経緯があります。

そして再度、信用保証制度が大きく見直される動きが出てきました。金融機関側の負担が20%から増え、そして100%保証は縮小される可能性が高くなってきたのです。

今年6月に閣議決定された「日本再興戦略」や「経済財政運営の基本方針」に信用保証制度見直しの方針を盛り込み、「15年度中にあるべき方向性を示す」と明記されています。そのため、中小企業庁は中小企業への影響から慎重な姿勢ながら、見直しに動き始めている状況です。

保証協会は保証した融資が焦げ付いた場合、責任共有制度では80%を保証しますが、そのうちの80%を日本政策金融公庫の保険機能を利用して、最終的には国が負担しています。そして、保険収支は長年赤字が続いています(図表1参照)。財務省としては黒字にして財政負担を軽減したいのです。そのためにも、金融機関に一層の負担をさせたい考えです。

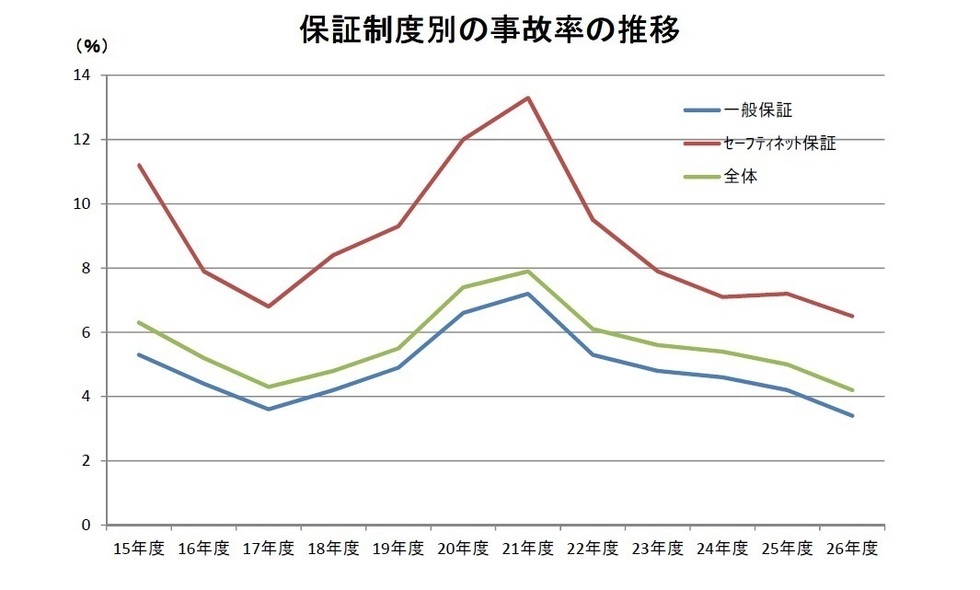

保証制度別の事故率の推移

さらに事故率を責任共有制度対象の一般保証と100%保証のセーフティネット保証で比較してみたのが以下の図表2です。明らかにセーフティネット保証の事故率は高いといえます。そのようなことから、リーマンショックや東日本大震災のような危機的状況でもない限りは、100%保証についても見直すべきではないかということなのです。

財務省としては財政負担の軽減に向けて、それぞれの負担を50%ずつ、そして100%保証制度の一層の縮小をしたいのですが、中小企業庁としては中小企業の資金繰りに影響が出ることを懸念して、積極的ではない姿勢のようです。しかし、どのような結果に落ち着くのかはまだ分かりませんが、信用保証制度に見直しがなされることは必至な情勢です。すでに保証料は信用力によって異なるように、負担割合も一律80%ではなく、企業の財務内容等によって負担割合が変動する制度になることも考えられます。

責任共有制度が導入され、100%から80%になった時も大きな話題になりました。ただ、融資額の80%(セーフティネット保証5号等一部は100%)も保証してくれる信用保証制度は金融機関にとって大きな魅力であったため影響を受けた中小企業もあるでしょうが、それほど大きな混乱にはなりませんでした。

しかし、今回さらに金融機関の負担が増加して、仮に財務省の希望通り50%負担ということになれば、中小企業への影響は大きなものになるでしょう。

2015年11月21日

最近の中小企業の資金調達環境

銀行によって貸出姿勢に多少の差はあるでしょうが、全体的にみると依然として中小企業にとって資金調達がしやすい環境は続いております。しかも、それが一層進んでいるように思います。

優良企業の借入金を低金利で肩代わりを推進している銀行は多く、今まででしたら保証協会付き融資は保証協会付きで借り換えをしたものですが、最近はメガバンクや大手地銀では、保証協会付き融資をプロパー融資での借り換えをする動きが活発化しています。信用保証協会を利用すると保証料が発生しますが、借入金利の低下傾向が続くため、保証料が相対的に割高に感じてしまう中小企業にとっては、その負担軽減をネタに融資獲得を推進されてしまうと非常に魅力的に感じるでしょう。

東京信用保証協会の平成26年度上半期(4月~9月)の保証承諾件数は41,512件と前年同期比の97.8%程度ですが、金額の方では4,955億円と前年同期比85.2%にとどまり、減少傾向となっています。低金利だけでは競合銀行との差別化にならないため、プロパー融資での肩代わりで攻勢をかける銀行が増えていることも原因の1つと考えられます。

借りてほしいと依頼される立場にある企業は、借入金額が大きい場合、保証料の負担も馬鹿になりません。財務内容に自信はあるが、信用保証協会付きの借入しかない中小企業でプロパー融資を受けたいとお考えなら、取引銀行に話してみると前向きに検討してくれる可能性が高いかもしれません。

このような優良企業への貸出競争は以前から行われていますが、銀行としては利益が取りにくくなっていました。そこで、各銀行は収益改善の打開策として、今までなら営業の対象外になる企業への新規開拓を行う動きもあります。

例えば、今までなら帝国データバンクで100点満点中50点から上の企業には積極的に営業していたけども、格付けの良好な企業よりも金利が稼げることから、それよりも下のランクの企業に対しても前向きに融資に応じる銀行は増えています。

したがって、今まであまり銀行から見向きもされなかった中小企業でも、資金調達の可能性があるかと思われます。

しかし、当然のことですが、どの企業でも積極的な支援を受けられるわけではありません。逆に銀行から今までよりも厳しい対応を受けている中小企業も増えています。それは融資を受けられないだけではなく、リスケジュールでも支援を受けにくいことが増えているのです。

今まででしたらリスケジュールをしてもらう場合、メインバンクを中心にすべての銀行が足並みを揃えて支援することが多かったのですが、今は必ずしもそうとは限らないケースが増えています。金融庁は銀行が独自の判断による融資先支援の可否判断を認めているためです。

やはり、積極的な支援を受けやすいのは、定量面でいえば業績が改善している、債務超過ではない等が重要となります。そして、定性情報でいえば経営者の能力や後継者の有無等を加味して支援していくかどうかを決めていくでしょう。

2015年1月15日

10月からのセーフティネット保証5号の指定業種が変更されています

セーフティネット保証5号の指定業種は今日10月1日から変更になっています。

平成26年7月1日から9月30日までは157業種でしたが、10月1日から12月31日までは237業種に増加します。

左官工事業、防水工事業、はつり・解体工事業、ガソリンスタンド、ボウリング場等は引き続き指定業種になっていますが、旅館・ホテル、料亭、土木・コンクリート工事業、鉄筋工事業等は対象業種から外れます。

セーフティネット保証5号の対象者は、業況の悪化している業種(※1)に属する事業を行っており、かつ経営の安定に支障が生じていることについて、市区町村長の認定を受けた中小企業者です。さらに以下の認定基準を満たすことが必要となります。

※1:過去の業況に比して直近の業況が悪化している業種を指定。

企業認定基準

指定業種に属する中小企業者であって、以下のいずれかの基準を満たすこと。

イ)最近3か月の売上高等が前年同期比で5%以上減少している中小企業者。

ロ)製品等原価のうち20%を占める原油等の仕入価格が20%以上上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者。

ハ)円高の影響によって、原則として最近1か月の売上高等が前年同月比で10%以上減少し、かつ、その後2か月を含む3か月間の売上高等が前年同期比で10%以上減少することが見込まれる(※2)中小企業者。(※3)

※2:最近2か月の売上高等の実績値とその翌月を含む3か月間の見込み値で認定申請することも可能。

※3:売上高等の減少が円高によるものであることを具体的に記述した書面(理由書)が必要。

10月から対象業種は80業種増加します。例えば、板金工事業、建築金物工事業、貴金属・宝石製装身具(ジュエリー)製品製造業、二輪自動車小売業、書籍・雑誌小売業等が新たに指定業種となっています。

すべての対象業種は以下を参照してください。

保証割合は100%ですから、取引銀行も前向きに対応してくれることでしょう。セーフティネット保証5号の指定業種は、3か月ごとに見直しが行われます。今回は10月1日から今年いっぱいの3か月が対象であり、来年は対象業種から外れることもあるかもしれません。今後の資金繰り見通しが不安なものであれば、早めの対応を心がけてください。

2014年10月1日

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位