資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

銀行融資コンサルタントのブログ-3

中小企業金融円滑化法(以下、金融円滑化法)の終了まで残り2か月となった2月1日、全国信用金庫協会と全国信用組合中央協会は、金融円滑化法の期限到来後も融資先の中小企業に対して、貸付条件の変更等や円滑な資金供給に努めることを業界で申し合わせを行い、「中小企業等の金融円滑化への取組みについて」を公表しました。また、全国銀行協会も2月14日に申し合わせする予定です。

去年から金融円滑化法終了後は銀行等の態度が急変し、倒産が増加するのではと懸念する声が聞かれます。1月21日に帝国データバンクから公表された「金融円滑化法に対する企業の意識調査」でも、金融円滑化法の終了による影響では、21%(10,293社中、2,164社)が悪影響と回答するなど、影響を懸念する声は依然としてあります。

全国銀行協会等の3団体は、4月以降も貸付条件の変更等によって円滑な資金供給に努めることを申し合わせ、中小企業の不安を払拭することが狙いです。もちろん申し合わせですから強制力はありませんが、去年11月に金融担当大臣が大臣談話を発表し、金融円滑化法終了後も検査・監督を通じて金融機関に対して貸付条件変更の取り組みを促す方針を示しており、その意向を受けた今回の金融3団体がこのような姿勢を示す意味は大変大きいですし、各団体の銀行や信用金庫、信用組合に対して、継続的な支援の取り組みを徹底することになります。

「中小企業等の金融円滑化への取組みについて」の内容は以下の通りです。一般社団法人全国信用金庫協会のホームページから引用しています。

http://www.shinkin.org/news/pdf/20130201enkatsukamoushiawase.pdf

中小企業等の金融円滑化への取組みについて、

我々信用金庫の事業基盤である地域経済は、長引くデフレ不況、人口の減少や国内産業の空洞化等によって疲弊してきており、一部の中小企業において海外に販路拡大等を求める積極的な動きがあるものの、売り上げ不振や収益の悪化など事業活動をめぐる状況は引き続き厳しい状況にある。

こうした状況の下、我々信用金庫は会員たる中小企業等の皆様に必要な資金を安定的に供給し、必要に応じ経営改善支援を行うなど、課題解決型金融の実践に努め、地域とともに歩んできた。

我々信用金庫は、非営利の協同組合組織金融機関として、相互扶助の経営理念の下、こうした取組みを自らの社会的使命と考えており、内外の経済情勢等に左右されることなく、これからも愚直に実践していく所存である。

したがって、当然のことながら、中小企業金融円滑化法の期限到来後も、会員たる中小企業等から貸付条件の変更等の申し出があった場合には、それを真摯に受け止め、貸出先の抱えている課題を十分に把握したうえで、その解決に向け、必要に応じて外部専門家や外部機関等も活用しつつ、引き続ききめ細かな対応を行っていくことに変わりはない。

我々信用金庫は、中小企業金融円滑化法の期限到来後においても、これまで同様、貸付条件の変更等や円滑な資金供給に努め、地域経済の活性化に全力を傾注して取り組んでいくことをここに申し合わせる。

2013年02月04日

金融庁は11月1日に「金融担当大臣談話−中小企業金融円滑化法の期限到来後の検査・監督の方針等について−」を公表し、中小企業金融円滑化法(以下、金融円滑化法)の期限到来後の検査・監督の方針等を明確に示すことにしました。

金融機関はこれまで通り、借り手の状況をきめ細かく把握し、他の金融機関と連携を図りながら、貸付条件の変更等や円滑な資金供給に努めるべきであり、金融円滑化法が来年3月末に期限を迎えてもそれは何ら変わるものではありません。また、金融庁もこうした金融検査・監督の目線やスタンスは、金融円滑化法の期限到来後であってもこれまで通りであるとしています。

また、借り手である中小企業が抱える経営課題は様々であり、そうした課題を解決するには相応の時間がかかることを認識しており、中小企業側も継続して経営改善努力をしていくことは必要でありますが、来年3月末までに何らかの最終的な解決を求めるものではないとしています。

金融円滑化法が来年3月で終了することに伴い、9月から10月にかけて金融庁幹部が各地の企業のヒアリングを行っていました。その後の銀行の対応を不安視する声、そして貸出条件緩和の継続を求める声が根強くあることを受け、金融庁は最近の金融検査での対応を改め、融資先のリスケジュールに柔軟に応じるよう金融機関に促していく方針を固めました。

倒産が急増した場合のことを懸念し、政界や経済界等からは再度の延長を求める声がありますが、金融庁としてはこれ以上の延長を求める声が台頭してくることを事前に抑えるために、このような発言をしたかと思われます。また、金融円滑化法に甘えてリスケはしてもらいながら経営改善努力を怠っている中小企業が存在します。そのような中小企業を排除するためにも、金融円滑化法の延長を避けたいとの金融庁の思惑もあります。

ただ、先ほどのようなリスケの継続支援を求める声が非常に大きく無視できないことから、金融庁幹部は「金融検査で厳しい資産査定は行わない」とのメッセージを10月頃には金融界に発していましたし、今回の大臣談話に至ったのでしょう。

金融円滑化法がスタートした頃は、金融検査でも「リスケに応じているか」が問われていたのですが、平成23年度に入ってからは「リスケ先企業の経営はどうなっているか、そしてそれに対して銀行はどのように対応しているか」が問われるように、徐々に検査内容が厳しい方向に変化していきました。

そのため、金融機関側も「どうせ今はそう言っても、しばらくしたら検査も元に戻るのでは?」という意見もあるかと思われます。今年4月の出口戦略で12年度までに解決を求めていたにもかかわらず、急激な態度の変化に金融機関側も、その発言を信用していいのか疑う意見が見受けられます。

基本的には地域金融機関(地方銀行や信用金庫、信用組合)は地元の中小企業を支援していくという立場ですから、このような金融庁からの発言は、歓迎するところではありますが、金融庁幹部の発言通りに金融検査が行われるのかまだ疑わしいと考えているでしょう。

金融庁から金融円滑化法の実質延長とも取れる発言が出たわけですが、メガバンクがリスケを拒否する話が増えてきましたし、金融機関の規模によって対応に差が出てくることもあり、現場レベルでは混乱がしばらく続きそうです。ただ間違いなく言えるのは、基本的に金融機関は中小企業を支援していく考えですが、事業意欲が無い、あるいは黒字の見通しが立たない企業に対しては支援を打ち切るケースは出てきます。我々中小企業は、法律の有無や金融庁がどう発言したかは関係なく、今まで以上に強い事業継続意欲を持って、経営改善に取り組んでいく姿勢が求められています。

2012年11月22日

中小企業金融円滑化法は返済に困っている中小企業等からの条件変更を申し込まれた場合には、銀行はできるだけ要望に応えるよう義務付ける法律です。その法律が平成25年3月末で終了してしまうと、リスケしている中小企業はどうなってしまうのだろうと不安な経営者もいるかと思います。

4月からは銀行の不良債権が増加し、倒産が急増するといった内容のことが経営誌やメディアで言われています。確かに現状のほぼリスケジュールに応じる姿勢に変化が出て、支援を打ち切られる中小企業は、今までよりも増加するとは思います。現実にメガバンクや大手地方銀行のみならず、信用金庫・信用組合でも債務者区分を保守的に設定する動きが出てきています。しかし、不良債権が急増するということはちょっと考えにくいです。

以下は私の2009年3月5日のブログより一部引用します。

2008年11月に金融庁は、中小企業に対する「貸出条件緩和の見直し」を実施し、金融検査マニュアルを改訂しました。

それまでは貸出条件を緩和した場合には、3年後にその債権が正常先となる実現性の高い経営改善計画が策定できなければ、貸出条件緩和債権(不良債権)に該当することとなっていました。その(2008年11月の)改定により、3年という年数も原則5年(最長10年)に延長され、経営改善計画が策定されていなくても、改善の見通しがあれば改善計画があるのと同様取り扱うこととしました。

ここまで

全文はこちらです。

http://www.mn-con.jp/article/13408209.html

上の全文を読んで頂ければ分かるように、金融円滑化法が存在する前から支援すべき企業を、銀行は支援するように動いていました。

銀行がリスケジュールを受けているのは、貸出条件緩和債権を不良債権として扱わなくてもいいという内容が、金融検査マニュアルに記載されているからなのです。

よって、金融円滑化法が終了しても、今までのようにほぼすべての中小企業を救済するほどやさしくはないでしょうが、リスケにはある程度応じてくれるでしょう。

もちろんどう考えても再建が無理そうな中小企業については、支援を打ち切られるでしょうが、それ以外の中小企業については基本的には支援に応じ、その後徐々にその姿勢を改めていくと考えています。

地方銀行以下の地域金融機関は、地元企業への支援を継続しないと、多額の貸倒引当金を積まなければならず、地元経済や銀行自身に多大な影響を及ぼすことから、そんな感じで動かざるを得ないかと思います。ただ、メガバンクはそうはいかない可能性が高いため注意が必要でしょう。

2012年10月26日

セーフティネット保証5号については、原則全業種指定を昨年3月末で終了する予定でしたが、東日本大震災の発生によって原則全業種指定を今年9月末まで継続しています。

8月まで実施した業況調査の結果、業況が改善された業種については、指定業種から外されることになりました。11月1日以降は、約6割の686業種に絞り込まれることになります。

なお、ソフトランディング措置として、現在の基準(最近3か月の月平均売上高等が前年同月比5%以上減少等)に加え、一層緩和した基準(売上高がリーマンショック前(4年前)比5%以上減少等)を適用することも可能となりました。

また本来は、原則全業種指定は最初に申し上げたように9月末まででしたが、上記について周知徹底を図る観点から、期限を1カ月延長し、10月末までとなりました。

セーフティネット保証5号については以下を参照してください。中小企業庁HPより引用

セーフティネット保証5号の概要

1、対象者

業況の悪化している業種(※1)に属する事業を行う中小企業者であって、経営の安定に支障が生じていることについて、市区町村長の認定を受けた中小企業者。

※1:過去の業況に比して直近の業況が悪化している業種を指定。原則全業種指定の取り扱いについては、平成23年3月末をもって終了する旨を同年1月28日に公表したが、その後、東日本大震災が発生したことから、緊急避難的に原則全業種指定の運用を継続。平成24年11月1日以降は、本件について実施した業況調査の結果を受けて、業況が改善した業種については指定業種から外す。なお、ソフトランディング措置として、現在の基準(最近月の売上高等が前年同月比5%以上減少等)に加え、一層緩和した基準(最近月の売上高等がリーマンショック前(4年前)比5%以上減少等)を適用。

2、企業認定基準

指定業種に属する中小企業者であって、以下のいずれかの基準を満たすこと。

(1) 最近3か月間の月平均売上高等が前年同月比5%以上減少している中小企業者。

(2) 製品等原価のうち20%を占める原油等の仕入価格が20%以上上昇しているにもかかわらず製品等価格に転嫁できていない中小企業者。

(3) 円高の影響によって、原則として最近1か月の売上高等が前年同月比で10%以上減少し、かつ、その後2か月を含む3か月間の月平均売上高等が前年同期比で10%以上減少することが見込まれる(※2)中小企業者。(※3)

※2:最近2か月の売上高等の実績値と、その翌月を含む3か月間の見込み値で認定申請することも可能。

※3:売上高等の減少が円高によるものであることを具体的に記述した書面(理由書)が必要。

なお、1.対象者のところで、「一層緩和した基準(最近月の売上高等がリーマンショック前(4年前)比5%以上減少等)を適用」とありますが、これは業況の悪化している業種を選定するときに使用した基準であり、2の企業認定基準には使用しません。

3、保証限度額、保証割合、保証料率

保証限度額:一般保証とは別枠で、無担保保証8千万円、最大で2億8千万円、。

保証割合:借入額の100%

保証料率:概ね1.0%以下

平成24年11月1日からの対象業種については以下を参照してください。

http://www.chusho.meti.go.jp/kinyu/2012/download/0831FinancePolicy-2.pdf

:追記

平成24年10月22日

・指定業種を683から686に変更しました。

・ 一層緩和した基準(最近月の売上高等がリーマンショック前(4年前)比5%以上減少等)については、指定業種の基準として使用したが、認定基準としては適用しないことを追加しました。

2012年09月04日

金融庁は平成23年11月22日に、「『資本性借入金』の積極的活用について」を公表し、資本性借入金の活用を推進しています。

資本性借入金については以下を参照してください。

http://www.mn-con.jp/category/1568846.html

当初の目的は東日本大震災や円高の影響を受けた中小企業の支援が目的でしたが、中小企業金融円滑化法の期限が平成25年3月末に到来することを踏まえ、金融円滑化法の出口戦略の処方としての活用が期待されています。

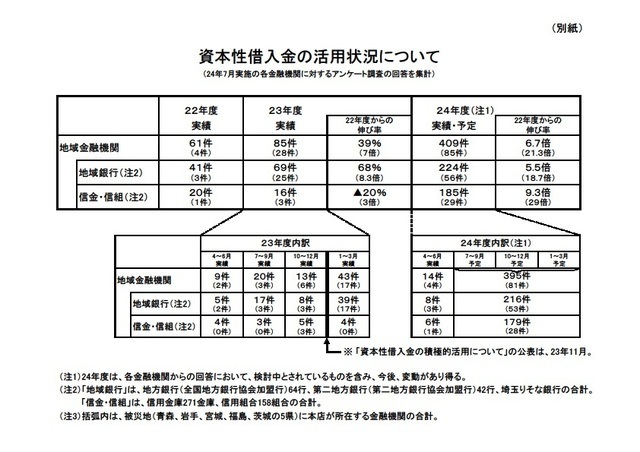

8月10日に金融庁は、全国の金融機関に対して行った「資本性借入金の活用状況について」のアンケート結果を公表しました。

金融庁ホームページより

平成22年度61件、平成23年度85件、平成24年度は実績と予定(検討中とされるものも含む)を合わせて409件(22年度から6.7倍)と大幅に増加する見通しとなっています。もちろん、全国の中小企業の数からいったらまだまだ少ないでしょうが、中小企業に対しては実績の少なかった資本性借入金が増加傾向にあるということは、出口戦略としての活用が広がりつつあるようです。

資本性借入金は今まで22,23年度と銀行が中心で、信用金庫や信用組合の割合はまだ少なかったのですが、「資本性借入金の積極的活用について」の公表があってからは、平成24年度は409件の実績・予定のうち、銀行224件「22年度からの伸び率5.5倍」、信金・信組185件(22年度からの伸び率9.3倍)と信金・信組でも活用件数は急増しています。

実績がない金融機関は、実績がないために慎重な取り組みになることが多いのですが、そのような金融機関でも一度実績ができると、積極的に活用していくことが期待されます。しかし、実質的には破綻している中小企業の延命や、目先の債務者区分対策を行なえば、不良債権をさらに増加させかねないことから、今後も資本性借入金は存続できる企業を慎重に見極めて活用していくことでしょう。

資本性借入金は、経営改善が見込める企業が対象となりますし、自社の再生に意欲的な経営者の支援には有効です。自社がそのような状況にあるなら、資本性借入金を自社でも利用できないか取引銀行に相談するといいでしょう。

2012年08月22日

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位