資金繰りや経営の改善、経理に強い銀行融資コンサルタント会社。銀行融資取引、資金調達、経理業務、資金繰り・経営改善でお困りの中小企業を応援します。

銀行融資コンサルタントのブログ-2

地方銀行再編と中小企業への影響

金融モニタリングレポートより引用http://www.fsa.go.jp/news/26/20140704-5/01.pdf

メディア掲載でもお知らせしたように、株式会社日本実業出版社様から発行されている企業実務2014年9月号の特集記事「銀行取引・資金繰り対策で急がれる“この一手、次の一手”」の一部を担当させていただきました。

私が担当した記事以外に、他のコンサルタントの方が「地方銀行の再編に備えて打つべき手」を担当されています。

地方銀行の再編については前回このブログで書きましたが、地方銀行の再編について、金融庁は再編を直接主導しているわけでもありませんし、再編ありきで地方銀行を検査・監督しているわけでもありませんが、地方銀行が自主的に再編を考え実行していくよう促していきたい考えです。

東京都のように例外はありますが、地方銀行は地元の県では大きなシェアを獲得しています。そして貸出については2011年3月期以降増加幅が拡大しており、有価証券の運用や役務取引による収益が増加したことによって、2014年3月期の当期純利益は2006年3月期以来の高水準となっています。ここからは地方銀行の経営について健全性が確保されているように見えます。

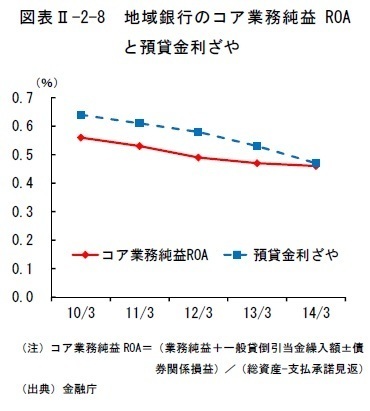

しかし、融資先獲得競争が激化し、貸出金利の低下により預貸金利ざやは低下を続けています(図表1)。

金融モニタリングレポートより引用

http://www.fsa.go.jp/news/26/20140704-5/01.pdf

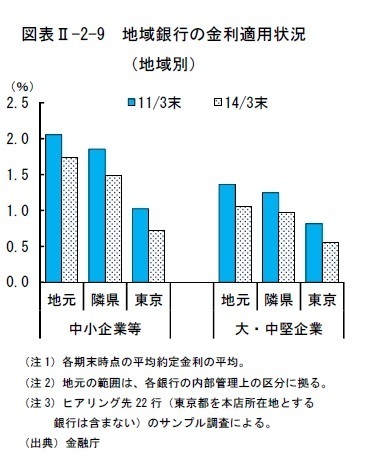

また特に地方では、地元での貸出増加があまり期待できないことから、隣接県や東京都等の大都市に進出することで貸出残高を増加させようとしていますが、(図表2)の通りで地元での平均貸出金利よりも隣県や東京では明らかに低い結果となっています。したがって、地方銀行は本業での収益力が徐々に低下しているのです。

さらに、今後は人口減少が避けられませんし、法人数もそれに伴って減少するでしょう。そうなれば預金貸出残高共に減少し、低金利での貸出先の奪い合い、利益率の低下をカバーするために経費削減を徹底するため、地方銀行は体力勝負に突入することになります。

そうなればいずれ経営悪化に陥る銀行も出てくるでしょうから、体力的に余裕のある今のうちに金融庁は再編を促したいのです。

東京都では東京都民銀行と八千代銀行が今年10月1日に経営統合する予定ですが、今のところ他行では特に大きな動きはないように見えます。ただ、水面下ではいろいろな動きがあるとも聞きますので、今後の動きによっては大きな再編になる可能性もあるのです。

再編にも合併で1つの銀行になるというやり方や、持ち株会社のもとに複数の銀行が子会社として入る形式もあります。

最も効率的なのは合併で1つの銀行を誕生させることでしょうが、プライドの高い地方銀行同士が一緒になっても、みずほ銀行のように旧行同士が主導権争いをして混乱するだけなので、地方銀行の再編が実際行われるときは、大手地方銀行が中核銀行となって持ち株会社を作り、その傘下に入るというパターンを選ぶ事が多いのではと思います。

ただ、合併というパターンを選ぶ事がないとも言い切れません。もしそうなれば、中小企業の資金調達にも影響が出てきますから注意が必要です。

A銀行とB銀行それぞれと取引があり1億円ずつ借りていたとして、両行が1つになってC銀行が誕生すると、C銀行から2億円借りていることになります。1行で1億円が限度だったとすれば、業績にもよりますが2つの銀行が1つになったからといって、2億円までは借りられるとは考えない方がいいでしょう。いきなり1億円は返済してくれとはさすがに言わないでしょうが、返済が進んだからといっても追加融資に応じてくれず、徐々に融資残高を減らす対応をされる可能性が高いと思います。

あるいは、今のところ経営的に危険な地方銀行はないと思いますから将来の話になりますが、もし体力のない銀行と付き合っていて、そこが合併で吸収される立場であれば、弱いほうの銀行と付き合っていた企業に対する融資が厳しくなるということがあり得ます。取引銀行の経営状況をたまにはチェックするようにして下さい。

2014年8月27日

地方銀行の再編が加速しそうです

国立社会保障・人口問題研究所

「日本の地域別将来推計人口

(平成25年3月推計)」を参照

http://www.ipss.go.jp/pp-shicyoson/j/shicyoson13/t-page.asp

日本の人口は今後減少し続けることが予想されることは、多くの方がご存じだと思います。

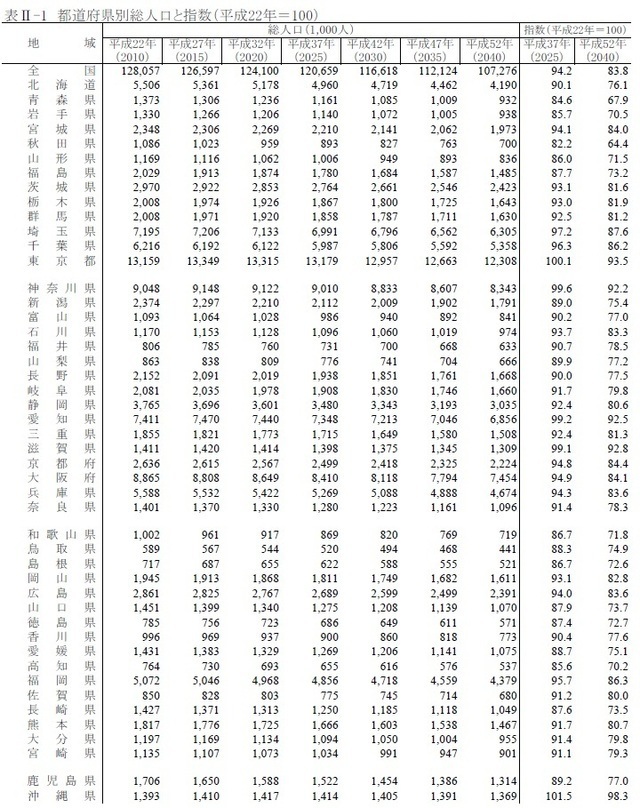

国立社会保障・人口問題研究所の推計では2040年の人口は全都道府県で減少、特に東北地方や四国地方の減少率が高いと予想しています(図表1)。

2010年(平成22年)を100とすると、2040年(平成52年)には秋田県64.4、青森県67.9、高知県70.2となっています。

そのようなことから、地域金融機関(地方銀行、信用金庫、信用組合)の預金の増加傾向はいずれピークアウトするでしょう。

そして、開業率よりも廃業率のほうが高いことから、法人の数も今後減少していくことが見込まれます。

仮に開業率が改善されたとしてもそれほど大幅には増えないでしょうから、中小企業に対する融資残高も減少していくと見られます。

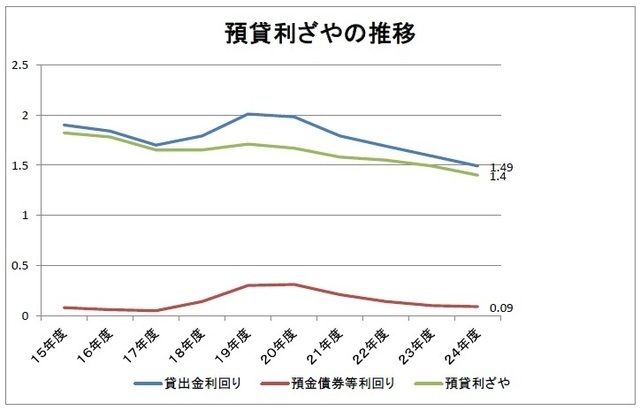

地方銀行は地元の優良企業に対する融資争奪競争を繰り広げ、しかも低金利で奪い合うため利ざやの縮小は続いています(図表2)。

最近の地方銀行の業績は良いにしても、株高や企業業績の好転による引当金の戻りなどによるもので、集めた預金を地元の企業に融資をして利益を得る、という本業での収益力低下は深刻な状況になりつつあるのです。しかし、多くの地方銀行がそれに対する将来像を描けない状態なのです。

金融庁はそのようなことから、地方銀行の将来に強い危機感を抱いていますし、再編を強く促すようになってきました。

去年12月に金融庁と地方銀行や第二地方銀行との情報交換の場で、「金融機関の将来にわたる収益構造の分析について(通称、森ペーパー)」と呼ばれる1枚のペーパーが各頭取に配られました。

人口増減率から推計した2025年3月末の地元市場の規模を縦軸、各行の中小企業向け貸出利回りから預金利回り等のコストを引いた利ざやが横軸になった分布図で、行名はないものの各行が105個の点で示されています。そのペーパーでは、30近くの地方銀行で利ざやがマイナスになると試算されています。

さらに1月には、畑中金融庁長官は(森ペーパーから)多くの銀行は経営的に問題があるとして、再編促進を強く促す発言をしています。信用金庫や信用組合は合併がいくつも行われていますし、去年は東京都民銀行と八千代銀行が経営統合すると発表しましたが、今後は他の地方銀行でもその動きが加速することになるでしょう。

2014年04月11日

セーフティネット保証の平時の運用への移行

平成25年12月5日に閣議決定された経済対策「好循環実現のための経済対策」の中に、「セーフティネット保証の平時の運用への移行を図るとともに政府系金融機関における中小企業・小規模事業者に対する経営支援を強化することにより、より手厚い資金繰り支援を実現する」と明記されました。

セーフティネット保証の中でも5号保証というのが有名ですが、自社の事業が指定された不況業種に該当し、かつ売上高等が前期比で減少している等の条件を満たせば利用でき、信用保証協会が100%保証することから、多くの中小企業が利用しています。

5号保証の指定業種は、リーマンショック後に原則全業種に拡大しましたが、現在は全業種対象を打ち切っています。しかし、指定業種の大幅な減少は多くの中小企業の資金繰りへの影響も大きいことから、指定業種を決める際の認定基準を緩めていましたが、そのソフトランディング措置が終了するというわけです。

これにより指定業種から対象外になる業種は増加することになります。来年から以下のように指定業種が大幅に減少していくので注意が必要です。

平成26年1月1日から平成25年度補正予算成立後、3週間程度の周知期間を経るまで

セーフティネット保証5号の指定業種は、現在の平成25年10月1日から平成25年12月31日の指定業種と同じ642業種です。

指定業種一覧をご覧ください。

平成25年度補正予算成立後、

3週間程度の周知期間を経た以降から平成26年3月31日まで

指定業種は642業種から195業種まで大幅に減少します。

指定業種一覧をご覧ください。

その代わりとして、政府系金融機関の融資制度を充実させ支援していく方針です。

セーフティネット保証5号は、信用保証協会が100%保証することから、事業の継続性に問題がある中小企業であっても、銀行は自分たちのノルマ達成のために申し込むことがよくありますし、融資実行後の支援が不十分なことも見受けられます。

そのため、100%保証の制度は代位弁済が増え、対象業種を縮小する傾向にあります。

資金繰りに悩む中小企業はまだ多いでしょうし、セーフティネット保証の平時の運用への移行はまだ早いように感じられます。

指定業種一覧を見て、自社の業種が対象外になる場合は、来年すぐに申し込みができるよう準備をしておいて下さい。

2013年12月20日

中小企業金融円滑化法(以下、金融円滑化法)が3月31日で失効しました。終了後に支援を打ち切られる中小企業が急増し、倒産件数が多く発生するのではと昨年から懸念されていました。

大手銀行を中心に中小企業への対応が厳しくなりつつありましたが、昨年11月の金融担当大臣の談話「(金融機関が貸付条件の変更等や円滑な資金供給に努めるべきであり、金融検査・監督のスタンスは、金融円滑化法終了後も何ら変わることはない)という内容です。」が公表されました。

また、全国銀行協会等の金融団体もそれに応じて、金融円滑化法終了後も中小企業への支援を継続していくという内容を公表していましたので、融資先企業に対する支援姿勢は変えないという意識が各銀行にも広がっていきました。

金融庁は4月1日、金融検査マニュアルと監督指針を改正しました。銀行に対して金融円滑化法終了後も、従来の貸付条件の変更だけでなく、財務改善につながる場合は新規融資にも積極的に対応し、中小企業の経営支援に積極的に取り組むよう促すことを求めた内容に改正し、今まで以上に踏み込んだ支援を期待する内容です。

さらに与党は政府に対し、銀行が条件変更や新規融資を積極的に行うよう指導と定期的な報告を求めています。今まで申し上げたことを考えると、しばらくは金融円滑化法があったときと同様に、中小企業にとって有利な状況が続きそうです。

金融円滑化法の実質延長といった感じです。本来、市場から退出すべき企業が生き延びているという批判もあるでしょうが、懸命に経営再建努力をしている企業にとっては、都合のいい環境がしばらくは続くといえます。

リスケジュール(返済条件変更)は90%以上実行され、これからもある程度の実行率は維持されると思われます。しかし、積極的に対応を求められている新規融資については、リスケジュールとは違い、それだけ多くの中小企業に実行されるとは考えにくいと考えた方がいいでしょう。

2013年04月04日

中小企業金融円滑化法(以下、金融円滑化法)については、再度の延長を求めていた公明党が打ち切りを容認したことから、3月末で終了することが決まりました。

この金融円滑化法については「終了と同時に銀行の態度が急変し、倒産が急増するのでは」という不安の声が多く聞かれ、金融庁は昨年11月1日に「金融担当大臣談話−中小企業金融円滑化法の期限到来後の検査・監督の方針等について−」を公表し、金融円滑化法の期限到来後の検査・監督の方針等を以下のように明確に示すことにしました。

金融機関はこれまで通り、借り手の状況をきめ細かく把握し、他の金融機関と連携を図りながら、貸付条件の変更等や円滑な資金供給に努めるべきであり、金融円滑化法が来年3月末に期限を迎えてもそれは何ら変わるものではありません。

また、金融庁もこうした金融検査・監督の目線やスタンスは、金融円滑化法の期限到来後であってもこれまで通りで何ら変わることはありません。

また、借り手である中小企業が抱える経営課題は様々であり、そうした課題を解決するには相応の時間がかかることを認識しており、中小企業側も継続して経営改善努力をしていくことは必要でありますが、来年3月末までに何らかの最終的な解決を求めるものではありません。

銀行もこれを受けて基本的には、リスケジュール(以下、リスケ)をしている中小企業を支援していく姿勢に変化はありません。ただリスケをするには、通常は経営改善計画を策定して計画書を銀行に提出する必要があります。

あるいは、リスケを行った日から最長1年以内に経営改善計画を策定する見込みがあることが求められます。しかし、経営改善計画を策定していない(できない)中小企業が多く存在します。

そうなると銀行としては、リスケをしている企業の格付けを維持するのに苦労することになります。そこで金融庁は銀行に対して、不良債権の増加を抑えるために、「債務者の実態に即して銀行が作成した経営改善に関する資料があれば不良債権としない」という規定の活用を促すことになりました。

通常はリスケから1年以内に経営改善計画を策定できない場合、不良債権として扱う必要があるのですが、銀行が作成した経営改善に関する資料があれば「不良債権に該当しない」と金融検査マニュアルにあります。

本来、経営改善計画は企業が策定するものですが、小規模企業ではなかなか難しいのも事実です。そのため、銀行が作成した資料があれば不良債権に該当しないという規定の認知度を高め、積極的に利用することを金融庁は求めていきます。

それによって、金融円滑化法終了後も不良債権を抑制し、継続して支援していく狙いです。

不良債権が急増することを避けるために、金融庁が銀行に利用を推進していることから、銀行にとっては不良債権を抑制する手段が増えることになります。

しかし、経営者が自社の経営を改善していくために、何をするべきかを考えなくていいわけでは決してありません。銀行が資料を作成してくれて、リスケにも応じてくれているのに、経営者に経営改善意欲がなく、そして経営改善の目途が立たない場合は、いつまでも支援を継続されることはないと思った方がいいでしょう。

2013年03月18日

業況の悪化している業種に属している事業を行う中小企業者を対象とするセーフティネット保証5号ですが、平成25年4月1日から9月30日までの指定業種が公表されました。

平成25年4月〜9月30日間での指定業種についてはこちらを参照してください。

原則全業種を指定していたものを、昨年11月から約6割の業種に絞り込まれています。4月以降は、業況が改善された業種については指定業種から外されます。

なお、ソフトランディング措置として、最近月の売上高等がリーマンショック前比5%以上減少している業種については、4月以降の指定業種とすることとしています。

飲食業を例にとると、平成25年3月までは「日本料理店、料亭、焼肉店、その他の専門料理店、バー・キャバレー・ナイトクラブ、ハンバーガー店」が指定されていたのですが、4月以降は「料亭、その他の専門料理店、バー・キャバレー・ナイトクラブ、ハンバーガー店」が指定されており、日本料理店と焼肉店は対象外になっています。

セーフティネット保証5号を利用する必要がなければいいのですが、売上高が減少傾向にある等、今後利用する機会があるようでしたら、自社の営む業種が4月以降は指定されているかどうかチェックしておいてください。

セーフティネット保証5号の概要については以下の通りです。中小企業庁HPより引用

1、対象者

業況の悪化している業種に属する事業を行う中小企業者であって、経営の安定に支障が生じていることについて、市区町村の認定を受けた中小企業者。

2、企業認定基準

指定業種に属する中小企業者であって、以下のいずれかの基準を満たすこと。

イ) | 最近3か月間の売上高等が前年同期比で5%以上減少している中小企業者。 |

| ロ) | 製品等原価のうち20%を占める原油等の仕入価格が20%以上上昇しているにもかかわらず製品等価格に転嫁できていない中小企業者。 |

| ハ) | 円高の影響によって、原則として最近1か月の売上高等が前年同月比で10%以上減少し、かつ、その後2か月を含む3か月間の売上高等が前年同期比で10%以上減少することが見込まれる(※2)中小企業者。(※3) |

※2:最近2カ月の売上高等の実績値とその翌月を含む3か月間の見込み値で認定申請することも可能。

※3:売上高等の減少が円高によるものであることを具体的に記述した書面(理由書)が必要。

3、保証限度額、保証割合、保証料率

| 保証限度額 | 一般保証とは別枠で、無担保保証8千万円、最大で2億8千万円 |

|---|---|

| 保証割合 | 借入額の100% |

| 保証料率 | 概ね1.0%以下 |

2013年03月11日

お問合せ・ご依頼はこちら

有限会社エム・エヌ・コンサルのホームページにお越しいただき、ありがとうございます。

お問合せ・ご相談はお電話またはお問い合わせフォームにて受け付けております。

お気軽にお問合せください

※このホームページでは、中小企業が融資を受ける金融機関を原則「銀行」、そして社長、経営者、代表者を「経営者」で統一しています。

- 会社紹介

- 銀行融資の必要書類

- 銀行融資の知識

- 資金調達の種類

- 銀行担当者との付き合い方

- 中小企業支援策

著書紹介

『決算書の違和感からはじめる「経営分析」(第3刷)』

(日本実業出版社)

■丸善丸の内本店【週間ベストセラー】『ビジネス(経営)』では最高3位、10位内には20回入りました。

■Amazon売れ筋ランキング最高1,618位、会計基準1位、財務諸表3位